2026年1月、東京証券取引所(東証)グループから、ある一冊のハンドブックが公表されました。上場企業の不祥事事例を集め、その原因と対策を体系化した資料です。

「東証? 上場企業の話でしょ? うちみたいな創業期の会社には関係ないよ」

そう思われるかもしれません。しかし、融資や資金調達を支援する私の立場から見ると、この資料はまったく別の意味を持って見えてきます。

これは、単なる大企業の反省文集ではありません。銀行や投資家といった「資金の出し手」が、「この会社にはお金を任せられない」と判断する「レッドカードの基準集(裏マニュアル)」そのものだからです。

驚くべきことに、ハンドブックに並ぶ失敗事例の多くは、高度な金融犯罪ではありません。「社長に誰も意見できない」「売上のプレッシャーで現場が数字を少し作ってしまった」「都合の悪い報告が握りつぶされた」といった、極めて人間臭い、初歩的な歪みから始まっています。

つまり、ニュースになるような大企業の巨大な不祥事も、実は創業期によくある「組織の小さな綻び」が、修正されないまま大きくなった姿なのです。

今日は、このハンドブックを「コンプライアンスの教科書」としてではなく、将来の融資やIPOを見据えた「信用の健康診断書」として読み解いてみたいと思います。

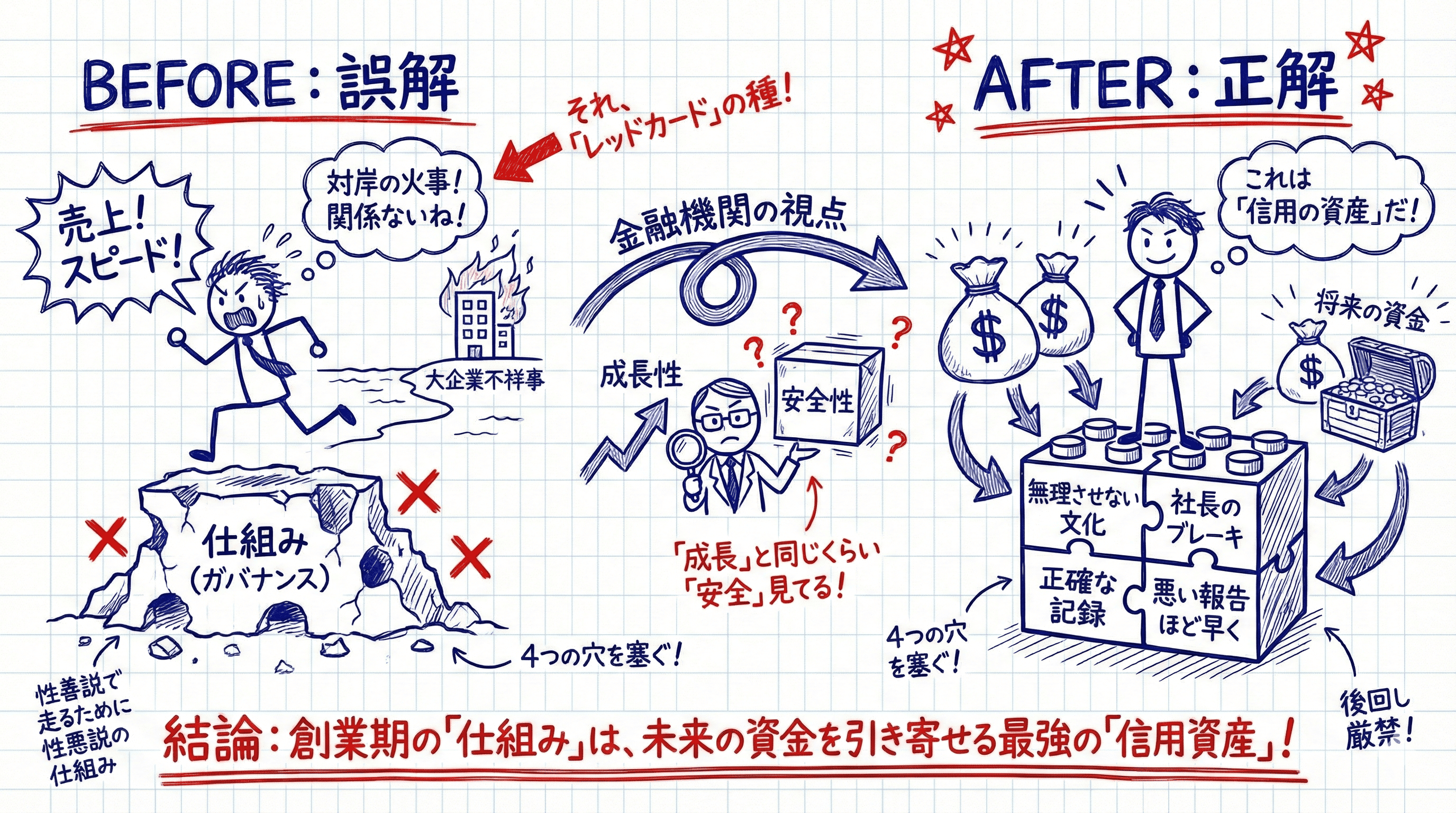

なぜ金融機関は「不祥事の種」を気にするのか

創業期の経営者にとって、最大の武器は「スピード」と「熱量」です。細かいルール作りよりも、売上を上げること、プロダクトを作ることが最優先されるのは当然です。

しかし、金融機関がお金を貸すとき、あるいはベンチャーキャピタルが出資するとき、彼らは「成長性」と同じくらい「安全性(ガバナンス)」を見ています。

一度でも重大なコンプライアンス違反や粉飾が起きれば、会社は一発で退場となり、貸したお金が戻ってこなくなるからです。

今回のハンドブックに掲載された数多くの事例を、私たち融資支援の視点で整理し直すと、不祥事の原因は大きく4つのパターンに集約されます。

これを「金融機関の審査視点」に翻訳すると、創業期に気をつけるべき「信用の穴」がはっきりと見えてきます。

1. 文化・動機のリスク → 「無理な右肩上がり」の歪み

ハンドブックでは「コンプライアンス意識の欠如」や、不正を正当化する「やり得な空気」が多くの事例で指摘されています。

これを創業期の現場に置き換えると、「数字への過度なプレッシャー」です。

事業計画を達成したい、次の資金調達のために成長を見せたい。その焦りが、現場に対して「手段を選ばず数字を作れ」という無言の圧力になることがあります。

銀行員は、実態のない売上や、不自然な時期の数字の急増をプロの嗅覚で見抜きます。「現場が無理をして数字を作っている形跡」が見えた瞬間、その決算書の信用度はゼロになります。

高い目標を掲げるのは素晴らしいことですが、それが「不正の動機」になっていないか。経営者自身がブレーキを持てているかが問われます。

2. 監視・牽制のリスク → 「社長の独走」と「公私混同」

次に多い原因が「権限集中」や「取締役会の形骸化」です。

スタートアップにおいて、創業社長に権限が集中するのは当然であり、効率的です。しかし、融資審査の視点では、これは「社長の暴走を誰も止められないリスク」と映ります。

特に嫌われるのが「公私混同」です。会社の経費と個人の財布が混ざっている、社長の鶴の一声で不透明な支出が決まる。こうした状態は、将来的に会社のお金が流用されるリスクと見なされます。

「税理士に毎月数字を見せている」「社外の人間に定期的にメンタリングを受けている」といった、「自分を監視する仕組み」をあえて持っていることは、それだけで金融機関への強力なアピールになります。

金融機関が企業のどこを見て信用力を判断しているのか、具体的な指標について解説しています。

3. プロセスのリスク → 「どんぶり勘定」の放置

「業務プロセスの不備」や「会計知識の不足」も大きな要因です。

創業期によくあるのが、「忙しいから」といって経理処理を後回しにしたり、発注や支払いのルールが口頭ベースだったりすることです。

悪意はなくても、プロセスが弱ければ計算ミスが起き、結果として決算書の数字がズレます。

金融機関にとって、「悪意のある粉飾」も「能力不足による計算間違い」も、提出された数字が信用できないという点では同じです。

管理部門にお金をかけるのは後回しになりがちですが、最低限の「お金の出入りを正確に記録するフロー」が整っていないと、いざ大型の融資を受けようとしたときに、提出資料の整合性が取れずに断念することになります。

4. 情報の流れのリスク → 「バッドニュースの隠蔽」

最後は「情報の遮断」です。ハンドブックでは「内部通報の不全」や「適時開示の遅れ」として紹介されています。

これはシンプルに言えば「悪いニュースが隠される」ということです。

不祥事が起きた会社に共通するのは、現場のトラブルやミスの報告が経営層に上がってこない、あるいは経営層がそれを外部(銀行や株主)に隠そうとすることです。

金融機関との付き合いにおいて、最も信頼を損なうのは「業績が悪化すること」ではありません。「悪化したことを隠されること」です。

「実は来月、資金がショートしそうです」という相談がギリギリになって出てくる会社は、どんなに事業が良くても支援できません。

悪い情報ほど早く上げる、早く外に出す。この「情報の配管」が詰まっている会社は、大きくなったときに必ず爆発します。

まとめ:「内部統制」は「信用の資産」である

こうして見ると、東証が求めている内部統制とは、決して「大企業向けの堅苦しい儀式」ではないことがわかります。

それは、「うちは、お金を預けても安全な仕組みになっていますよ」と証明するための、信用の資産づくりに他なりません。

- 無理な数字を現場に強いていないか

- 自分(社長)を止めるブレーキをあえて持っているか

- どんぶり勘定を卒業しているか

- 悪い報告ほど、早く吸い上げているか

これらの問いは、会社が大きくなってから考えるものではありません。むしろ、会社が小さい今のうちに「当たり前の文化」として定着させておくものです。

性善説で仲間を信じて走るためにこそ、性悪説で「万が一」を防ぐ仕組みを作っておく。それが結果として、大切な会社を守り、将来の成長資金を引き寄せる力になります。

よくある質問(FAQ)

Q. 内部統制を入れると、スピードが落ちませんか?

A. 目的はスピードを落とすことではなく、「事故対応で止まる時間」をなくすことです。アクセルを強く踏むために、最低限のブレーキ性能を確保するというイメージで設計すれば、成長の阻害にはなりません。

Q. 創業直後で、まだ社員も数名です。早すぎませんか?

A. むしろ最適のタイミングです。組織が大きくなってから「文化」を変えるのは多大なコストがかかります。最初の数名の段階で「当たり前」の基準を作っておくのが最も効率的です。

Q. 規程やマニュアルを作れば安心ですか?

A. 書類を作るだけでは意味がありません(むしろ形骸化のリスクです)。重要なのは「運用」です。シンプルでも良いので「実際に回るルール」になっているか、金融機関もそこを見ています。

参考資料

もし、「今の自社の管理体制で、銀行からどう見られるだろうか?」と不安に思われたら、一度ご相談ください。攻めるための資金調達と、それを支える守りの体制、両面からサポートさせていただきます。

創業期こそ「守り」と「攻め」を一体で設計する

創業期は「仕組みを作る余裕がない」時期でもあります。

だからこそ、資金繰り・採用・管理体制を一体で設計し、無理のない形で整えるのが現実的です。

事業計画・資金使途・管理の初期設計まで相談したい方は、当オフィスのサポートをご覧ください。

免責事項

この記事の内容は2026年1月時点の公開情報および一般的な融資審査の傾向に基づいています。個別の経営判断や融資審査の結果を保証するものではありません。