この記事は、税理士・佐治英樹(融資相談実績200件以上)が監修しています。 当事務所では、AI×税務をテーマに継続的に情報を発信してきました。補助金不採択と税務調査——まさに日常業務と重なるテーマだからこそ、この論文を読み解く価値があると考えています。

行政の意思決定にAIやデータ分析が入り込み始めています。たとえば税務調査の対象選定では、国税庁がAIの活用を公表しています。また、行政における生成AIの調達・利活用については、デジタル庁がガイドライン整備を進めています。

こうした流れの中で、ひとつの問いが浮かびます。AIが判断を下した時、「なぜその結論になったのか」の説明は、当事者の納得感をどう変えるのか?

東京大学の研究チーム(Aoki, Tatsumi, Naruse & Maeda, 2024)は、この問いに実験で挑みました。日本の企業役員1,200名を対象に、4種類の「説明」が公正性・正確性・信頼性の知覚に与える影響を検証したのです。

先に結論の方向性を述べると、この論文から見えてくるのは次の3点です。

- 補助金不採択の場面では、説明があった方が決定への評価は上がった

- しかし、税務調査の場面では、説明があっても「公正だ」とは感じにくかった

- 説明の「種類」よりも、「説明するかしないか」という行為自体が鍵になっている可能性がある

この論文は何を検証したのか——実験の概要

読み進めるための前提知識

この記事では、学術研究の考察を扱います。いくつかの専門的な考え方が出てきますので、先に簡単に整理しておきます。

- 実験

- ここでは「架空のシナリオ(作り話の場面設定)」を参加者に読んでもらい、反応を測定する方法のこと。実際に補助金を受けたり税務調査を受けたりしたわけではありません。

- ランダム割り当て

- 参加者をくじ引きのように無作為にグループ分けすること。こうすると、グループ間の差がもともとの個人差ではなく、実験条件(説明の有無や種類)によるものだと推定しやすくなります。

- 統計的に意味のある差(有意差)

- 結果の違いが「偶然ではなさそうだ」と判断できる水準に達していること。ただし、「実務的に大きな差かどうか」とは別の話です。

実験の設計

この研究は、2つの架空シナリオを使った実験です。

- 研究1:AIアルゴリズムによって補助金申請が不採択になったケース

- 研究2:AIアルゴリズムによって税務調査の対象に選定されたケース

いずれも「否定的な行政決定」です。この決定を受けた企業役員が、説明の有無と種類によって、決定への態度をどう変えるかを測定しました。

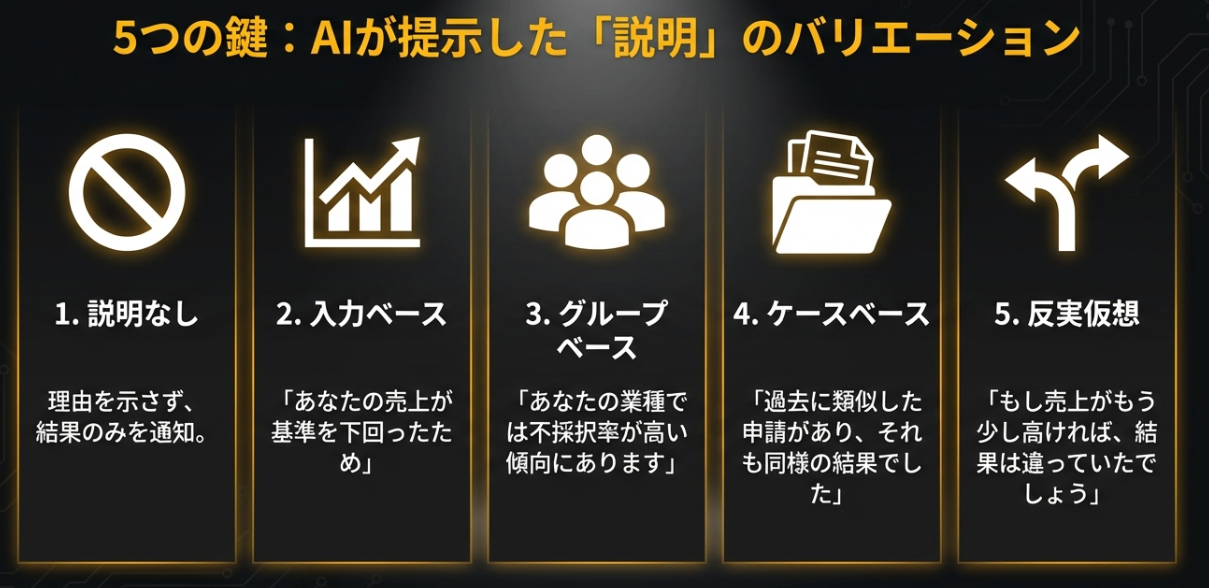

実験参加者はランダムに5つのグループに割り当てられ、それぞれ異なる条件で説明を受けます。

【説明なし】 決定結果のみ。理由は示されない

【入力ベース説明】 「あなたの売上が基準を下回ったため」のように、判断に使われたデータ項目を示す

【グループベース説明】 「あなたの業種では不採択率が高い傾向にあります」のように、属するグループの統計的傾向を示す

【ケースベース説明】 「過去に似た申請があり、それも同様の結果でした」のように、類似事例を参照する

【反実仮想説明】 「もし売上がもう少し高ければ、結果は違っていたでしょう」のように、条件を変えた場合の仮想結果を示す

参加者はそれぞれの説明を受けた後、その決定の「公正さ」「正確さ」「信頼性」を0〜10の点数で評価しました。

結果:場面によって、説明の効き方が変わる

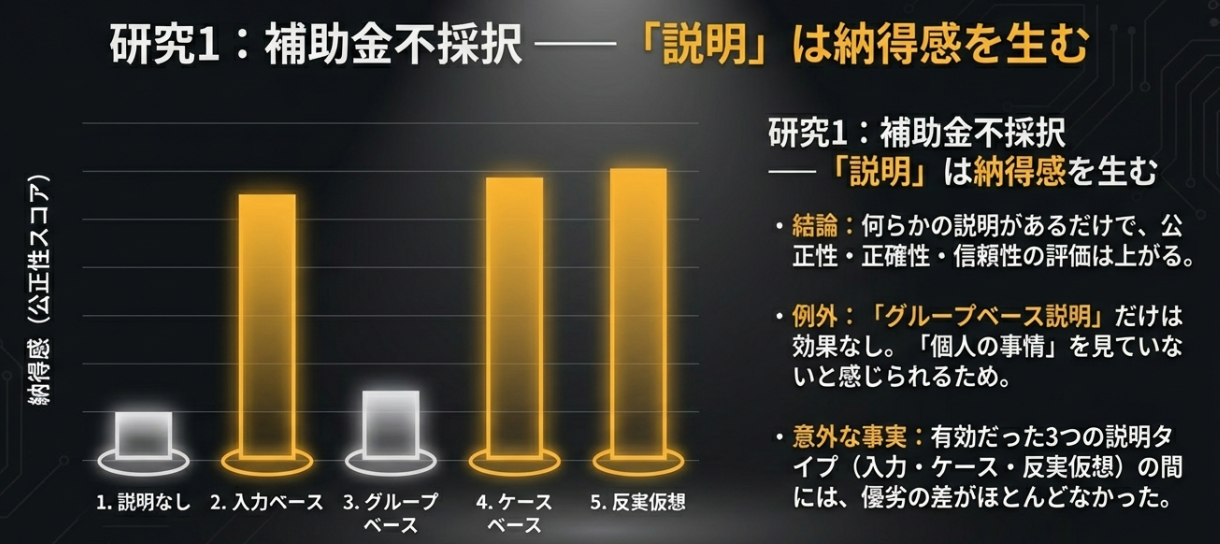

研究1:補助金不採択の場合

入力ベース・ケースベース・反実仮想の3タイプで説明を受けたグループは、説明なしのグループよりも公正性・正確性・信頼性いずれも高いスコアを示しました。つまり、何らかの説明があるだけで、人の態度は改善する傾向が確認されたのです。

ただし、グループベース説明だけは説明なしと差がありませんでした。「あなたの業種全体の傾向」という説明は、自分個人の状況とはかけ離れて感じられたのかもしれません。

一方で、説明タイプ同士を比べると、ほとんど差がつきませんでした。 唯一、信頼性について「反実仮想 > グループベース」の差が確認された程度です。「何を説明するか」よりも、「説明するかしないか」の方がはるかに大きな分かれ目だった——これが研究1から得られた主な知見です。

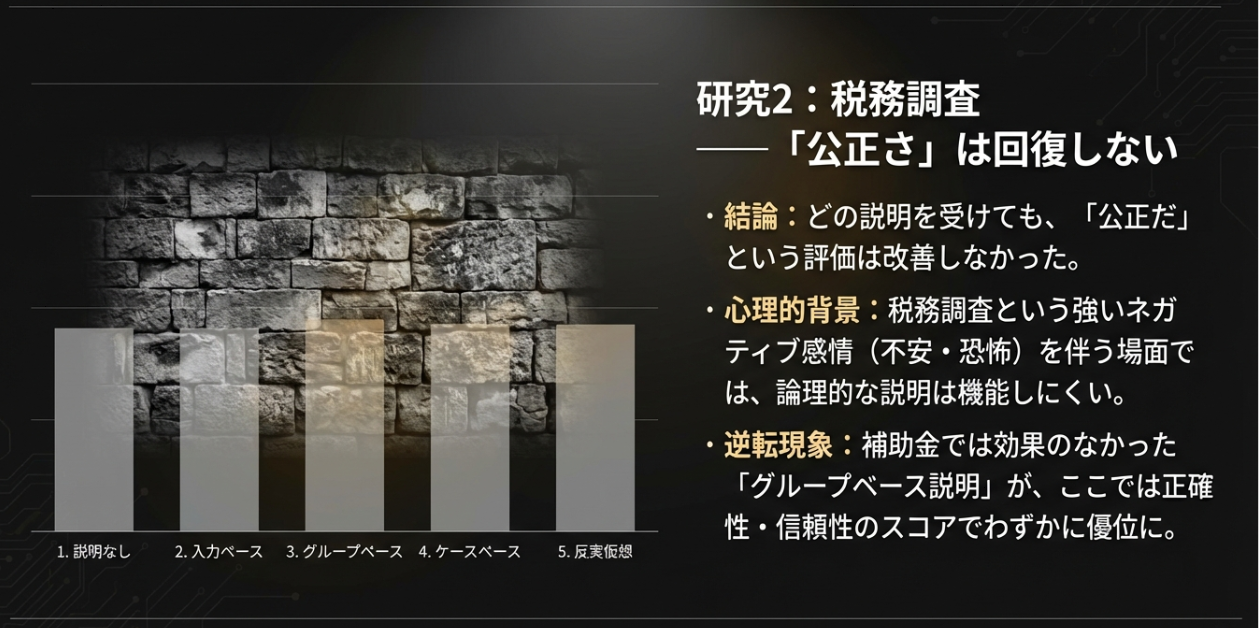

研究2:税務調査に選ばれた場合

こちらでは、結果がかなり異なります。

公正性については、どの条件でも差がありませんでした。 税務調査の対象に選ばれたという状況では、理由を説明されても「公正だ」とは感じにくかったのです。

興味深いことに、研究1では効果がなかったグループベース説明が、研究2では正確性と信頼性で説明なしよりも高いスコアを記録しています。研究1とは逆のパターンです。入力ベース説明も正確性で差が確認されましたが、全体として研究1ほど明瞭な結果にはなりませんでした。

この2つの研究の非整合性こそが、論文の重要な発見のひとつです。 同じ説明タイプでも、「補助金の不採択」と「税務調査の対象選定」では効き方が変わる。説明の効果は文脈に大きく依存するのです。

この研究をどこまで信じていいのか——限界を知る

この研究は、実験の設計やデータ処理の手続きが丁寧に行われており、結果の方向性には一定の信頼を置けます(具体的な手続きの詳細は末尾の備考をご覧ください)。

しかし、結果を現実に応用する上では、いくつかの重要な限界があります。

限界①:参加者が一般市民とは大きく異なる

実験の参加者は日本の株式会社役員で、男性が95%、平均年齢57歳、大卒が68%、年収800万円以上が約半数というプロフィールです。しかし、行政AIの決定が最も大きな影響を与えうるのは、こうしたプロフィールとは対極にいる人々——個人事業主、低所得者、外国籍住民、障害のある方などです。つまり、「行政の公正さ」をもっとも切実に必要とする人々がこの実験から除外されているのです。

限界②:架空の話と現実では、反応が違う可能性がある

参加者が読んだのは架空のシナリオです。本当に自分の会社の補助金が却下されたわけではありません。著者自身も、これが効果の小ささの一因だと認めています。現実の行政決定では、感情的な関与がはるかに大きくなるため、説明の効果が強まるかもしれませんし、逆に「言い訳にしか聞こえない」となる可能性もあります。

限界③:効果の大きさが小さい

統計的に意味のある差(有意差)は確認されましたが、その大きさを示す指標(η²=イータ二乗)は0.01〜0.028で、慣習的に「小さい」に分類されます。たとえば、研究1で「説明なし」と「入力ベース説明」の公正性スコアの差は、10点満点中わずか0.91点です。この差が実務的に意味を持つかは自明ではありません。

「なんらかの説明がある方が評価は上がりやすい」という方向性の示唆は研究1で確認されましたが、研究2(税務調査)ではそれが成り立たない場面もあり、効果の大きさも小さいものでした。「どの説明が最も効果的か」「現実の場面でも同じ結果になるか」には、この研究だけでは答えが出ていません。

では、この研究の知見と限界を踏まえて、経営者として何を読み取るべきでしょうか。

経営者にとっての意味——「説明される側」の視点で考える

この論文で最も興味深いのは、研究者自身が明示的には述べていない、ある仮説が浮かび上がる点です。

「説明の内容」ではなく、「説明しようとした事実それ自体」が評価を押し上げている可能性です。

研究1で説明のあるグループのスコアが上がったのは、説明の中身が優れていたからというより、「当局が理由を伝えようとした」という誠実さのシグナルが機能した——という解釈です。(※これは本研究が因果メカニズムとして直接検証した結論ではなく、結果パターンからの解釈(仮説)です。)説明タイプ間の差がほとんどなかったことが、この解釈を支持しています。もしこの仮説が正しければ、行政AIの設計において最も重要なのは「何を説明するか」ではなく、「説明する制度的コミットメントを示すこと」になります。

一方で、研究2(税務調査)では公正性に差が出なかったことも見逃せません。税務調査という、より強い不安やネガティブな感情を伴う場面では、「説明された」という事実だけでは公正感が回復しない。決定の性質によって、説明に求められるものが変わるのかもしれません。

これは、経営者にとっても身近な話です。

現実の補助金申請では、制度や運用によって差はあるものの、不採択の理由について「十分な説明が得られない」と感じる申請者も少なくありません。税務調査の対象に選ばれた理由も同様です。いずれもブラックボックスのままです。この研究が示唆しているのは、説明の仕組みを整えることが制度への信頼に影響しうるという構造的な話であり、行政がAIで判断を下す領域が今後広がるにつれて、この問いの重要性は増していくでしょう。

当事務所でも、国税庁のAI活用の現状と、それが経営者の実務にどう影響するかについて記事を公開しています。

税務調査の対象選定にAIが関わる時代、どのような準備が必要かを解説しています。

国税庁のAI活用の全体像と、企業側で求められる対応を解説しています。

今回の論文は、そうした流れの中で「説明する側の責任」を学術的に検証した研究として、経営者にも読む価値があるものです。

監修者コメント:融資・補助金の現場から

この論文を読んで、税理士として率直に感じたことを3つ書いておきます。

まず、グループベース説明が研究1で効かなかったのは、実務感覚として非常に納得がいきます。 たとえば公庫の融資申し込みで「あなたの業種では通過率が低い傾向です」と説明されたとして、同じ業種で通過している事業者がいるなら「じゃあ何が違うんだ」と思うのが自然です。「対象外です」と明確に言われるなら別ですが、曖昧なグループの傾向を持ち出されても、個別の判断に対する説明にはなりません。

次に、反実仮想説明は確かに直感的には一番「次がある」と思える説明です。 「売上がもう少し高ければ結果は違った」と言われれば、修正して再チャレンジする気にもなるでしょう。ただ、ここで懸念があります。仮に通る見込みがないのに、その場の納得感のためだけに反実仮想的な言い回しを入れるような運用が広がったら、それは形骸化です。「説明している」という体裁だけが残り、中身が伴わない。研究が「説明の有無が大事」と示したことが、そういう方向に使われてほしくない、というのが正直な感想です。

最後に、この論文が2つの研究で結果が異なったことについて。 「補助金の不採択」と「税務調査の対象選定」は、同じ「否定的な行政決定」でもまるで土俵が違います。補助金は「もらえるはずのものがもらえなかった」、税務調査は「来てほしくないものが来た」。当事者の感情も、説明に求めるものも、根本的に異なります。同じ「グループベース」「反実仮想」という説明のカテゴリ名であっても、それぞれの場面で受け取られ方はまったく別物でしょう。研究結果が揃わなかったのは、むしろ当然ではないかと思います。

まとめ:AIが判断する時代に、「なぜ?」を問う構造を知る

Aoki et al.(2024)の研究は、以下のことを示唆しています。

- 補助金不採択の場面では、説明の種類を問わず、何らかの説明があった方が公正感・信頼感は高まる傾向がある(ただしグループベース説明を除く)

- 税務調査の場面では、説明があっても公正感には差が出なかった。効果は文脈に大きく依存する

- 説明タイプ間の差は全体的に小さく、「どの説明が最適か」はこの研究だけでは判断できない

- 実験は架空シナリオかつ偏った標本で行われており、現実の行政文脈にそのまま適用できるかは未検証

「AIが判断する」という言葉だけが先行する時代に、その判断をどう説明するかという構造的な問いを提示した論文です。制度設計に携わる人だけでなく、その制度の影響を受ける側——つまり、経営者や創業者——にとっても、知っておいて損のない視点ではないでしょうか。

備考:この研究の方法論的な信頼性について

学術研究の信頼性を支える手続きとして、この論文は以下の点で一定の水準を満たしています。関心のある方向けに記しておきます。

- 事前登録:分析計画を実験前にOSF(研究公開プラットフォーム)に登録。「結果を見てから都合よく分析を変える」リスクを下げる手続きです

- 倫理審査の承認:大学の倫理委員会の承認を得て実施されています

- 交絡(こうらく)の排除:説明を数値や図表ではなくテキストのみで提示し、「数字のインパクト」や「視覚的な印象」が結果に混ざらないよう設計されています

- 操作確認:参加者が実験条件を適切に理解していたかを確認する手続きが実施されています

ただし、操作確認で相当数の参加者が受け取った説明の種類を正しく識別できていなかったとの報告(p.8-9)もあり、参加者が研究者の意図通りに説明を受け取っていたかには留保が残ります。

FAQ

Q. 説明可能AI(XAI)とは何ですか?

A. AIがどのように判断を下したのか、その理由や根拠を人間が理解できる形で示す技術・手法の総称です。AIの判断がブラックボックス化することへの対策として注目されています。

Q. この論文では何が明らかになったのですか?

A. 補助金不採択の場面では、何らかの説明を提供することで、決定への公正感や信頼感が説明なしよりも高まる傾向が確認されました。ただし税務調査の場面では公正感に差がなく、効果は文脈によって変わることが示されました。説明の種類(入力ベース、グループベース、ケースベース、反実仮想)の間に大きな優劣はありませんでした。

Q. 補助金の不採択理由は、現在開示されるのですか?

A. 補助金の不採択理由の開示は、制度・実施主体・公募回によって差があります。丁寧なフィードバックが得られる場合もありますが、採点や比較の内訳まで含めて十分な説明が得られないケースもあり、当事者側にはブラックボックス感が残りやすいのが実情です。この論文は、そうした「説明の有無」が制度への信頼にどう影響するかを実験的に検証したものであり、現行制度の問題点を考えるヒントになります。

Q. 税務調査の対象選定にAIは使われていますか?

A. 国税庁は、e-Taxデータの分析や申告内容の異常値検出にAIを活用していることを公表しています。ただし、最終的な判断は人間の税務職員が行います。詳しくは当事務所の記事「税務の未来はAIで変わる!」をご覧ください。

Q. この研究の結果は日本の行政に直接適用できますか?

A. この研究は日本の企業役員を対象にした実験であり、一般市民を含むより広い集団や、実際の行政場面での検証はまだ行われていません。方向性の参考にはなりますが、直接適用には追加研究が必要です。

参考文献

- Aoki, N., Tatsumi, T., Naruse, G., & Maeda, K. (2024). Explainable AI for government: Does the type of explanation matter to the accuracy, fairness, and trustworthiness of an algorithmic decision as perceived by those who are affected? Government Information Quarterly, 41(4), 101965. https://doi.org/10.1016/j.giq.2024.101965

- 国税庁「税務行政のデジタル・トランスフォーメーション」

- デジタル庁「行政の進化と革新のための生成AIの調達・利活用に係るガイドライン」

免責事項

この記事の内容は2026年2月時点の情報に基づいています。学術論文の考察であり、特定の行政手続きの結果を保証するものではありません。個別の税務判断については専門家にご相談ください。