創業融資と聞いて、あなたはまず何を思い浮かべるでしょうか。

「店舗を借りるための初期費用はいくら必要か」

「設備投資や仕入れの資金をどう用意するか」

「日本政策金融公庫の審査に通るだろうか」

おそらく、多くの方がこのように「開業時に必要な資金をいかに確保するか」に意識を向けるはずです。開業前後は準備に追われ、まずは「開業日に間に合わせること」が最大の関心事になるのは自然なことです。

しかし、最新の国の創業政策の議論を見ると、行政側はもう少し長い目で「創業」を見始めています。創業は「開業できたかどうか」で終わる話ではなく、その後1年、3年、5年を通じて「事業が本当に立ち上がるかどうか」まで含めて考える方向に、少しずつ重心が移っています。

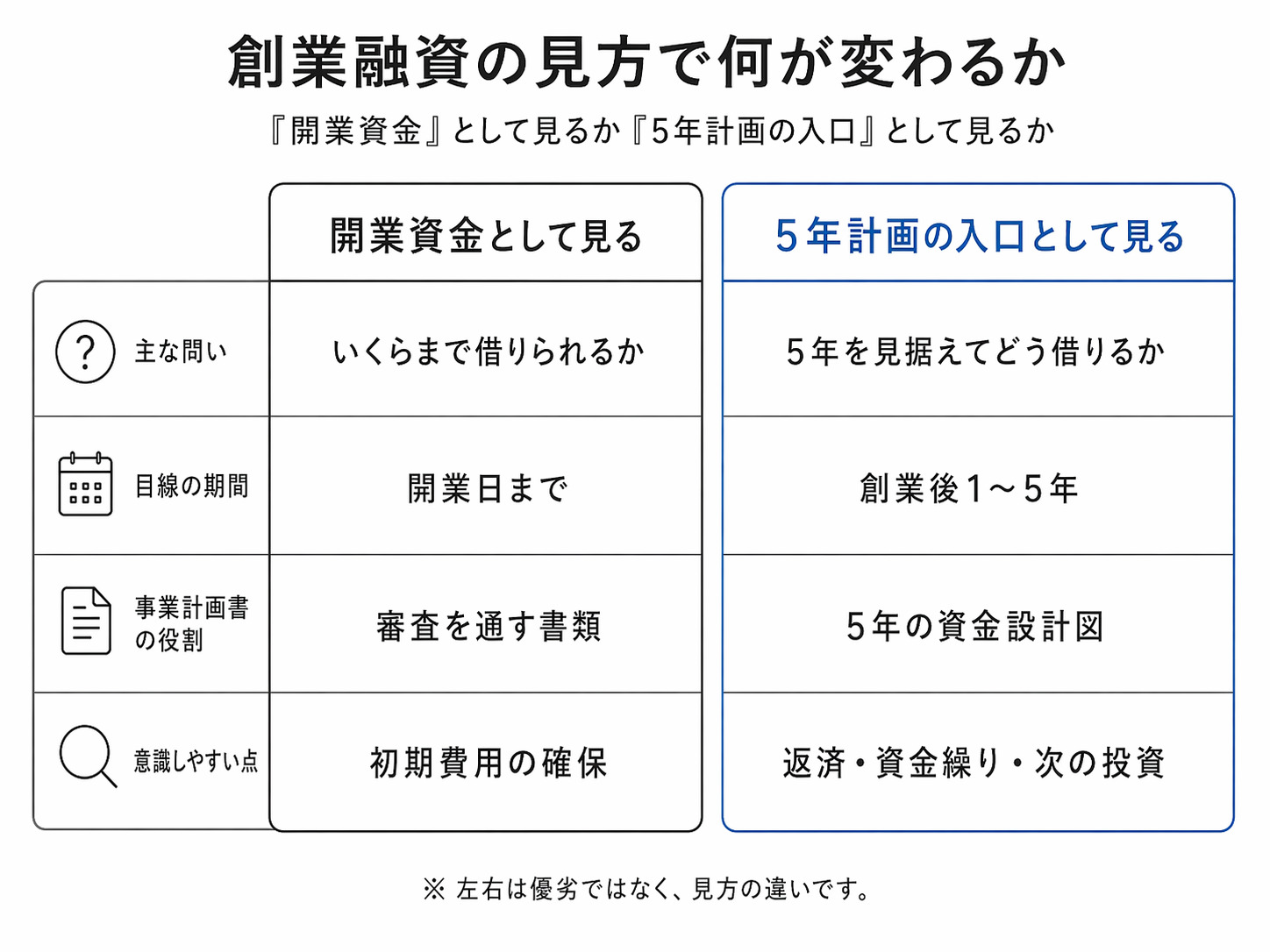

ここで大切なのは、創業融資を「開業日に必要なお金」だけの話で終わらせないことです。最初の借入は、その後の資金繰り、返済負担、追加投資の余力まで左右する「5年の入口」になり得ます。

創業融資は「借りられるか」よりも「どう借りるか」が問われる

実際のところ、創業融資の相談の多くは「いくらまで借りられますか?」という、目の前の必要資金の計算から始まります。

もちろん、自己資金で足りない分を補うことは不可欠です。ただ、ここで注意したいのは、最初の借入額、毎月の返済額、手元に残す運転資金の厚み、そして売上の立ち上がり方の見込み――その初期設計次第で、1年後の資金繰りも、3年後の返済の重さも、5年後に次の投資へ進めるかどうかも大きく変わってしまうという点です。

言い換えると、創業融資は「借りられるかどうか」の問題である前に、「どう借りるか」の問題です。しかもその影響は、開業日ではなく、その後の数年間の経営に重くのしかかってきます。

創業融資で最初に整理したい視点は次の4つです。

- 必要資金だけでなく、開業後の運転資金をどこまで確保するか

- 返済を入れても、毎月の資金繰りが無理なく回るか

- 売上が予定より遅れた場合でも耐えられるか

- 順調に伸びた場合、追加投資に進める余力が残るか

政策の目線は「3年」から「5年」へ。その理由とは?

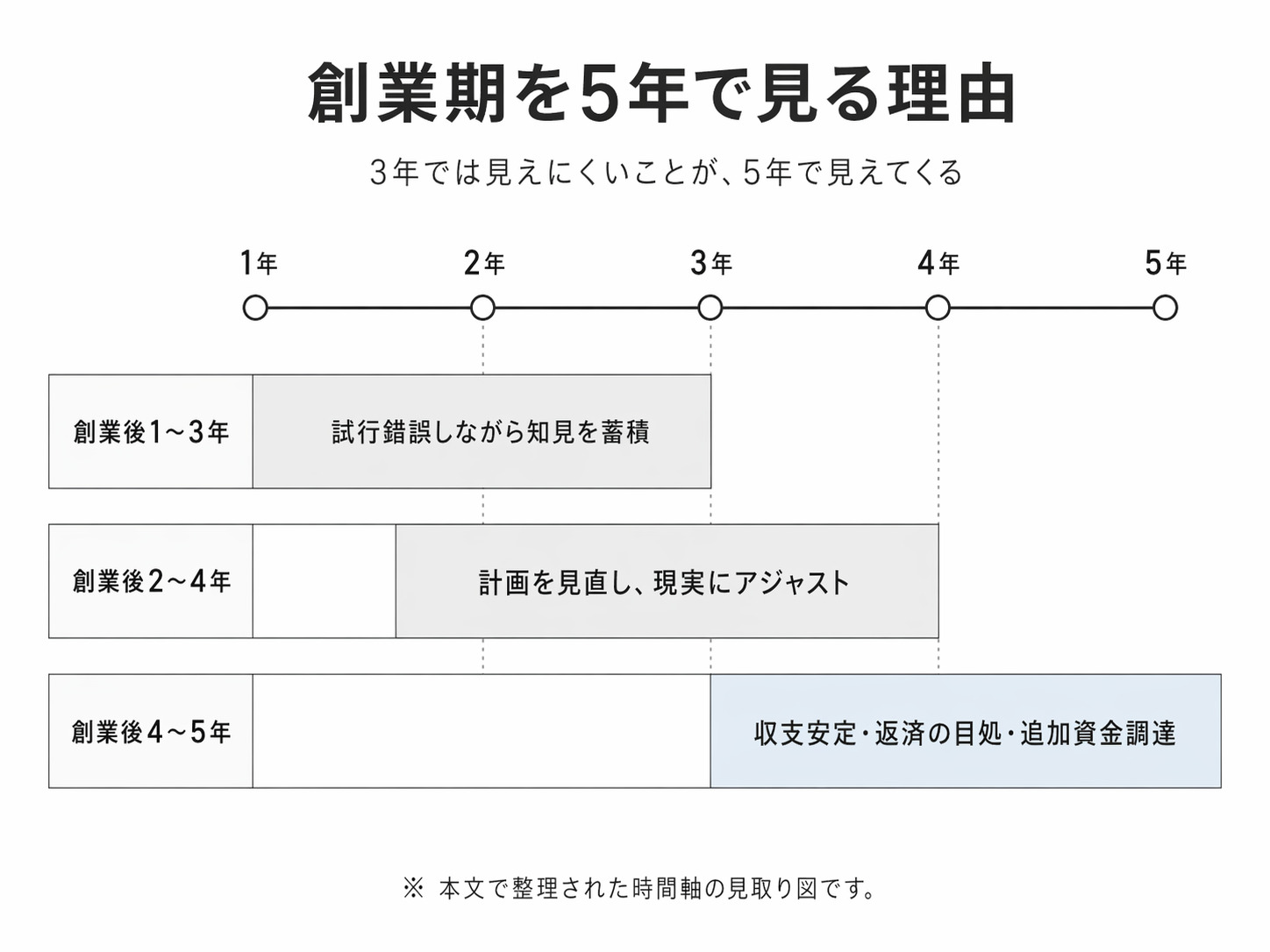

令和8年(2026年)4月に経済産業省から公表された『地域の持続的成長に向けた創業政策のあり方検討会 報告書』を読み解くと、非常に興味深い変化に気づきます。それは、「創業期」をより長い時間軸で捉えようとしていることです。

以前は、創業後3年くらいまでを見て「ひとまず定着したか」「廃業せずに生き残ったか」を測る感覚が比較的強くありました。しかし今回の整理では、創業期を単なる直後の時期ではなく、創業からおおむね5年程度の時間軸で考える見方が前面に出てきています。

なぜ、3年ではなく5年なのでしょうか。考え方を整理すると、次のような流れが見えてきます。

| 時期 | 主な状態 | 資金面での見どころ |

|---|---|---|

| 創業後1〜3年 | 試行錯誤を繰り返しながら、事業に関する知見を蓄積する時期 | 売上の立ち上がり、固定費負担、返済との両立を確認する段階 |

| 創業後2〜4年 | 得られた知見をもとに、当初計画を現実に合わせて修正する時期 | 計画の見直し、資金繰りの再設計、投資判断の精度が問われる段階 |

| 創業後4〜5年 | 収支構造が安定し、次の拡大投資が見え始める時期 | 最初の借入返済の目処と、追加資金調達の可能性が見えやすくなる段階 |

3年という期間では、「とりあえず始めた」「なんとか続いている」という入口の話までしか見えないことがあります。しかし5年というスパンで見れば、試行錯誤の末に事業モデルが固まったか、最初の借入を土台にして次の成長局面へ進めるかまで見えてきます。

つまり行政側は、会社を作った瞬間ではなく、最初の融資を踏み台にして事業が独り立ちするところまでを視野に入れようとしているのです。

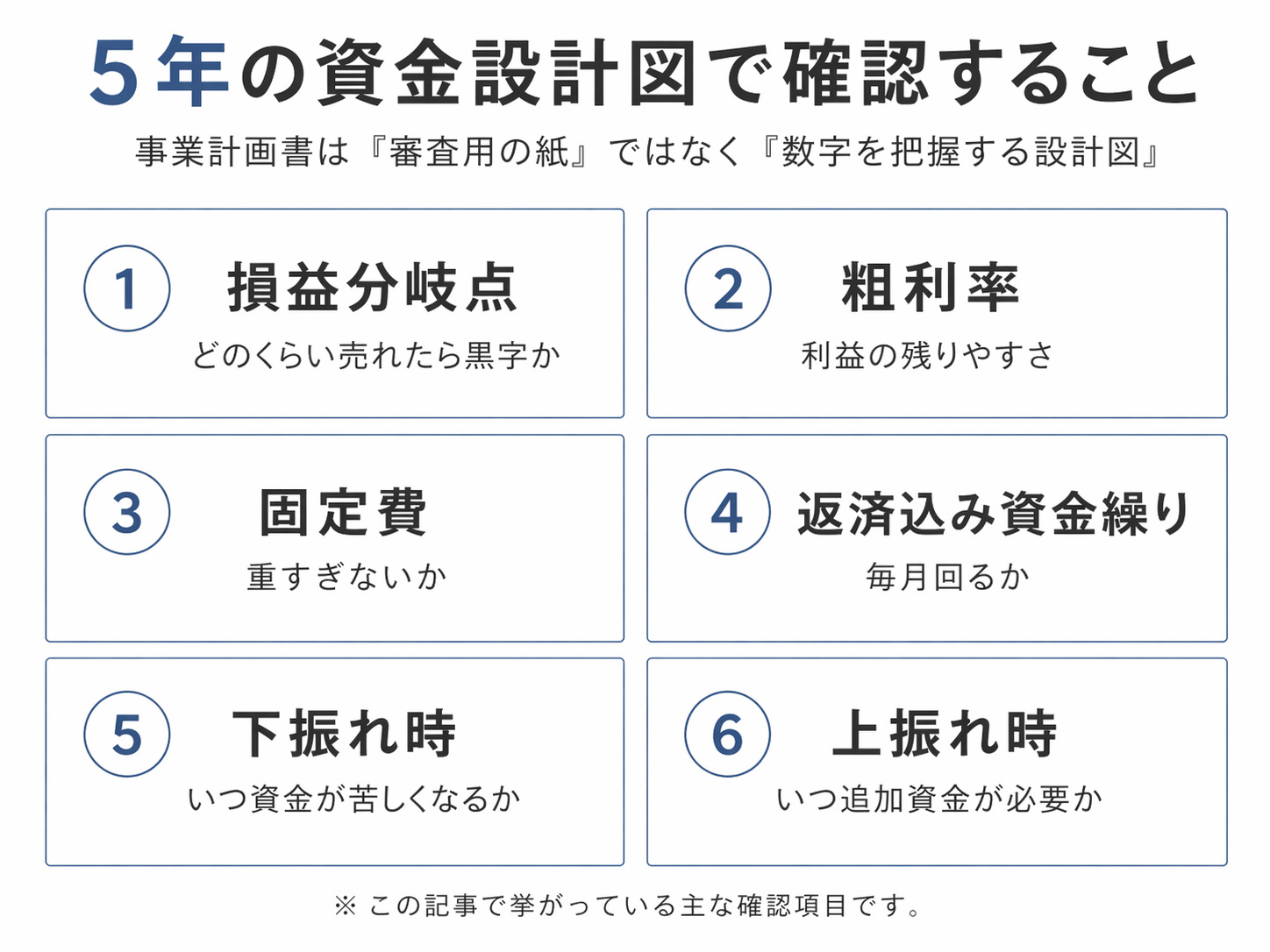

事業計画書は「審査用の紙」ではなく「5年の資金設計図」

この5年という時間軸に立つと、創業融資における事業計画書の位置づけも変わって見えてきます。

融資の場面では、どうしても「審査担当者を納得させて融資を通すための書類」と考えがちです。もちろん審査に通ることは重要ですが、本当に大切なのはそこだけではありません。

事業計画書の本来の役割は、創業者ご自身が自分の事業を数字でリアルに把握できるようになることにあります。

事業計画で確認したいポイント

- どのくらい売れたら損益分岐点を超えるのか

- 粗利率はどの程度見込めるのか

- 固定費は重すぎないか

- 返済を入れても、毎月の資金繰りは本当に回るのか

- 売上が予定より遅れた場合、いつ資金が苦しくなるのか

- 逆に順調に伸びた場合、いつ追加資金が必要になるのか

このあたりが見えていないまま借りてしまうと、融資は「審査に通った瞬間」がピークになり、その後が苦しくなりやすくなります。最初に無理な返済設計をしてしまったり、楽観的すぎる売上計画を立ててしまったり、逆に慎重すぎて運転資金が薄くなりすぎたりするからです。

税理士が創業融資のサポートに入る意味もここにあります。単に見栄えの良い書類を整えることではなく、創業者の頭の中にある事業のアイデアを、売上、原価、固定費、返済、資金繰りという現実の数字に翻訳すること。そして、あとで苦しくならないように、5年間を見据えた資金設計に落とし込むことです。

資金の悩みは「創業時だけ」で終わらないという現実

創業を控えた方は「まず開業できるか」に意識が集中するため、資金の悩みもそこで一段落すると思いがちです。しかし実際には、資金の問題は創業時だけで終わりません。

創業政策関連資料の参考データでは、資金調達や資金繰りに関する課題感は、創業時だけでなく、創業後3年、さらには5年の時点でも残りやすいことが示されています。むしろ創業後の方が、悩み方は高度で複雑になっていきます。

開業直後は、売上が予定通りに立ち上がるかどうかが不安の中心です。しかし数字が見えてくると、今度は「何に投資するか」という経営判断が必要になります。人を雇うのか。設備を拡張するのか。広告に踏み込むのか。こうした判断には、資金繰りと返済の見通しが欠かせません。

資金繰りの悩みは、苦しい会社だけの問題ではありません。むしろ、順調に伸び始めている会社ほど、仕入や人件費の先行投資で「次の資金需要」が生まれます。創業融資は「足りないお金を埋めるための一回きりの借入」ではなく、その後の追加資金調達の成否を分ける前提にもなります。

この報告書が本当に変えたいのは「創業政策のものさし」

ここで少し視点を上げると、今回の議論が変えようとしているのは、単なる支援メニューの話だけではないことが見えてきます。

表向きには「創業支援の多様化」が語られています。地域密着型の創業、社会課題を解決する創業、スタートアップなど、さまざまな形があるから支援も多様化しよう、という流れです。

しかし、もう一段深いところでは、中小企業政策の評価軸そのものを変えたいという意図も読み取れます。これまでの政策では「何件創業したか」という数の論理が中心になりがちでしたが、今後は「どんな質の事業が育ったか」「地域にどんな供給力を生み出したか」といった質の面が、より重要になっていくと考えられます。

背景にあるのは、人口減少や人手不足の深刻化です。単に起業の数を増やすだけでは、地域経済を維持しにくくなっています。少ない人手でも付加価値を生み、地域に仕事やサービスを残していく事業が求められているのです。

そのため、AI・デジタル活用、人材確保、付加価値向上、専門家による伴走支援といった論点が重視されやすくなっています。創業政策は、個人の夢を応援する制度であるだけでなく、地域経済を支える供給力をどう生み出すかという実務的な政策の色合いも強めています。

この前提を踏まえると、創業融資の審査でも「いま必要なお金」だけでなく、「その資金で5年間どう事業を育てるのか」という説明の重みが増していきます。

まとめ:最初の一歩をどう踏み出すか

創業融資は、開業日に必要な資金をそろえるためだけのものではありません。その後1年、3年、5年と事業を育て、地域に根を張っていくための、最初の資金設計です。

だからこそ、「とにかく審査に通ればいい」で終わらせてはいけません。いくら借りるか。どう返すか。計画が下振れした時にどう耐えるか。上振れした時にどう次の一手を打つか。そこまで見据えて数字を組むことで、最初の借入は、あなたを守るための土台になっていきます。

創業融資を「開業資金」の話として見るか、それとも「5年計画の入口」として見るか。この見方の違いは、最初の一歩に見えて、実は5年後の経営の安定度や次の投資余力を大きく左右します。

あわせて読みたい

創業時に必要なお金と、開業後の収入の現実を踏まえて、無理のない資金計画を考えるための関連記事です。

日本政策金融公庫の創業融資の動向を踏まえながら、創業融資をどう捉えるかを整理するための関連記事です。

FAQ

Q. 創業融資の相談は、開業前でもできますか?

A. はい、開業前からご相談いただけます。むしろ、創業融資は開業後よりも開業前の設計が重要です。必要資金の整理、自己資金の確認、事業計画の方向性、返済計画の妥当性などは、早めに整えておくほど進めやすくなります。

Q. まだ事業計画が固まっていないのですが、相談しても大丈夫ですか?

A. 大丈夫です。最初から完成した事業計画をお持ちの方は多くありません。事業の内容、売上の作り方、必要資金、開業後の見通しを一緒に整理しながら、計画を具体化していく流れでも問題ありません。

Q. 自己資金が少なくても相談できますか?

A. はい、可能です。ただし、自己資金の金額だけでなく、これまでの準備状況や資金の使い方、事業計画の現実性など、全体の設計が重要になります。自己資金が少ない場合ほど、借入額や返済計画を慎重に組み立てる必要があります。

Q. 法人設立前でも、個人事業の開業予定でも相談できますか?

A. はい、どちらもご相談いただけます。法人設立前の方も、個人事業主として開業予定の方も、それぞれに応じた形で整理できます。どの形で始めるか迷っている段階でもご相談可能です。

Q. 開業した後でも相談できますか?

A. はい、開業後でもご相談いただけます。創業融資は「開業時だけ」の話ではありません。開業後に数字が見えてきた段階で、資金繰りや今後の投資計画を見直したい方のご相談も多くあります。

Q. 税理士に相談するメリットは何ですか?

A. 事業計画を、売上・原価・固定費・返済・資金繰りといった数字に落として整理できることです。創業融資では、書類を作ること自体よりも、あとで苦しくならない計画になっているかどうかが大切です。税務だけでなく、資金計画の視点から見直せるのが大きなメリットです。

Q. 日本政策金融公庫の創業融資は、相談すれば必ず通りますか?

A. いいえ、必ず通るものではありません。融資の可否は、事業内容、計画の妥当性、自己資金、準備状況、面談内容などを踏まえて総合的に判断されます。ご相談では、融資判断のポイントを踏まえながら、計画の整理と改善を進めていきます。

Q. 何を準備して相談に行けばよいですか?

A. 現時点であるもので大丈夫です。たとえば、事業の概要メモ、開業予定時期、想定している売上や経費、自己資金の状況、物件や設備の情報などがあれば、相談が進めやすくなります。まだ断片的な段階でも問題ありません。

創業融資を「開業資金」で終わらせず、「5年計画の入口」として整理したい方へ

創業融資は、借りられるかどうかだけでなく、

いくら借りるか、どう返すか、その後の資金繰りに無理がないかまで含めて考えることが大切です。

これから開業予定で、必要資金の考え方を整理したい

日本政策金融公庫の創業融資について相談したい

事業計画書や資金計画を数字ベースで見直したい

開業後の資金繰りや追加資金調達も見据えて考えたい

そうした方は、無料相談をご利用ください。現在の状況を伺いながら、創業融資の進め方や、事業計画・資金計画の整理ポイントをわかりやすくご案内します。

参考資料一覧

免責事項

本記事は一般的な情報提供を目的としたものであり、融資実行や審査結果を保証するものではありません。制度内容や運用は変更される場合があり、個別事情によって適切な対応は異なります。具体的な申請や判断については、最新情報をご確認のうえ、必要に応じて専門家へご相談ください。