税務調査のAI化で、資料の作り方まで変わった?

ここ数年、国税庁の公表資料を追いかけていると、はっきり分かる変化があります。

税務調査の数字だけでなく、「見せ方」まで急激にアップデートされていることです。

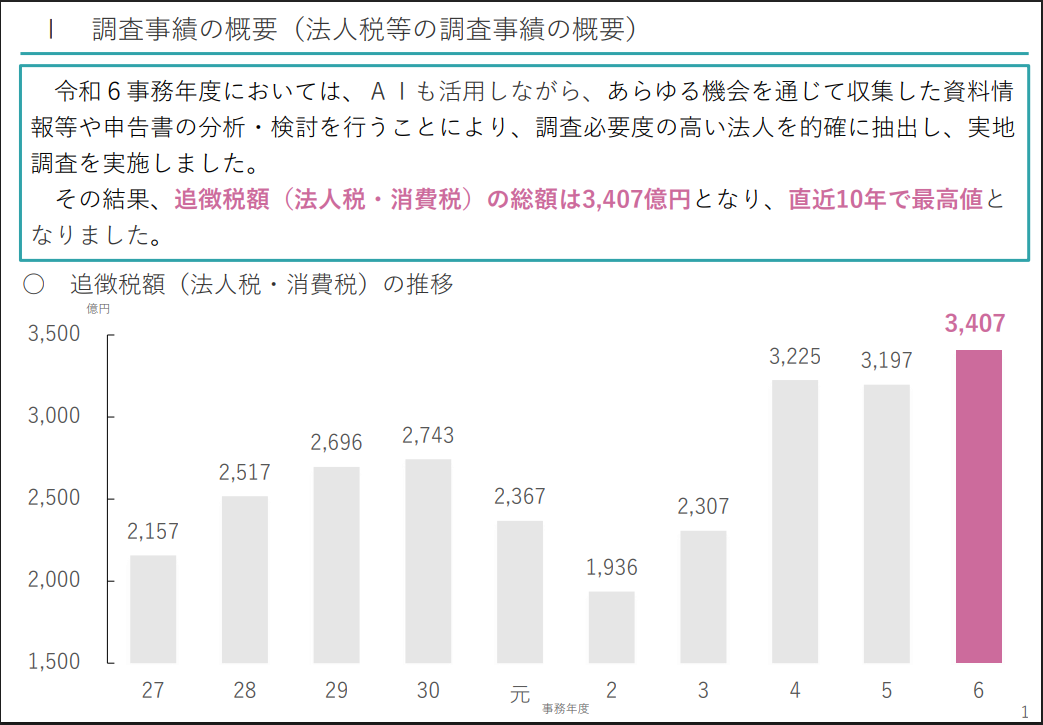

令和6事務年度の「法人税等の調査事績の概要」では、冒頭でこう書かれています。

「令和6事務年度においては、AIも活用しながら、あらゆる機会を通じて収集した資料情報等や申告書の分析・検討を行うことにより、調査必要度の高い法人を的確に抽出し、実地調査を実施しました。」

国税庁

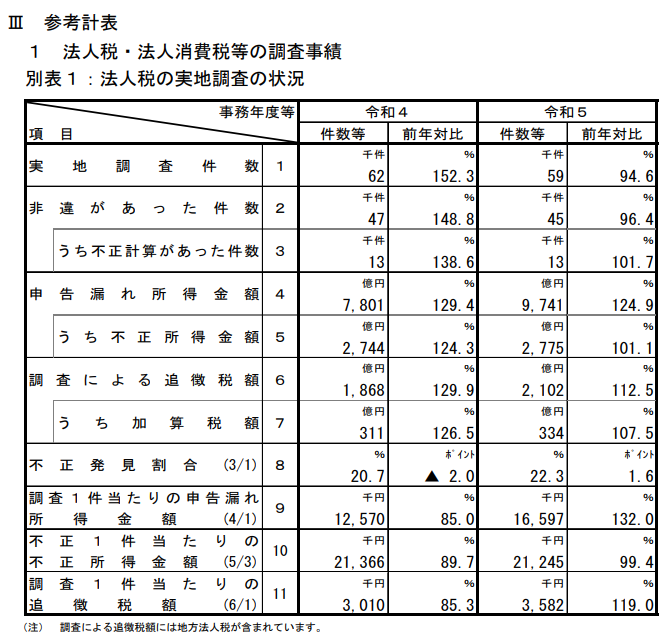

その結果として、法人税・消費税の追徴税額(ついちょうぜいがく)の総額は3,407億円。直近10年で最高値とされています。

一方で、令和5事務年度の資料でも、所得税・消費税の調査では「選定にAIを活用するなど、効率的に調査を行った結果…」と、AI活用がはっきり書かれています。

——ただ、今回いちばんインパクトがあったのは、「AI」という単語そのものではありません。

資料のデザインや構造が、“読む紙”から“見れば分かる紙”に一気に寄ってきたことです。

この記事では、

- 国税庁資料に書かれているAI活用の事実

- 令和5→令和6で変わった「見せ方」の違い

- そこから読み取れる、説明責任の変化に関する見立て(仮説)

- 創業直後の経営者でも、今日から手をつけられる「整った数字」の作り方

を、できるだけ平易な言葉で整理していきます。

まず事実を押さえる:国税庁はどこまでAI活用を書いているのか

最初に、「AIって本当に使っているの?」という根本の疑問から片づけます。

法人税・消費税(法人)の資料に書いてあること

令和6事務年度の「法人税等の調査事績の概要」(2025年12月2日〈令和7年12月2日〉公表)は、報道発表資料の冒頭でこう説明しています。

- AIも活用しながら

- 収集した資料情報や申告書の分析・検討を行い

- 調査必要度の高い法人を的確に抽出

- そのうえで実地調査を実施した

そして、その結果として、

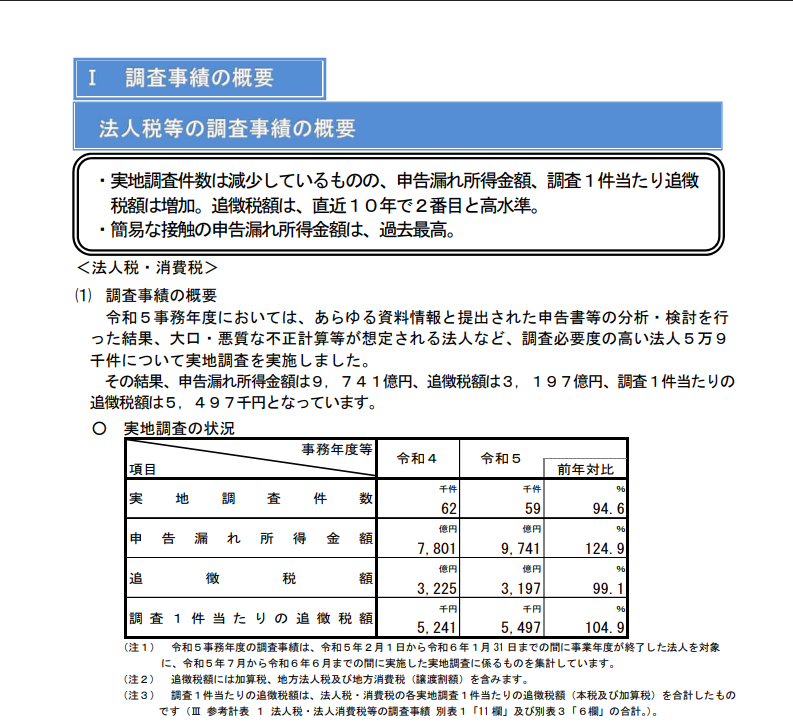

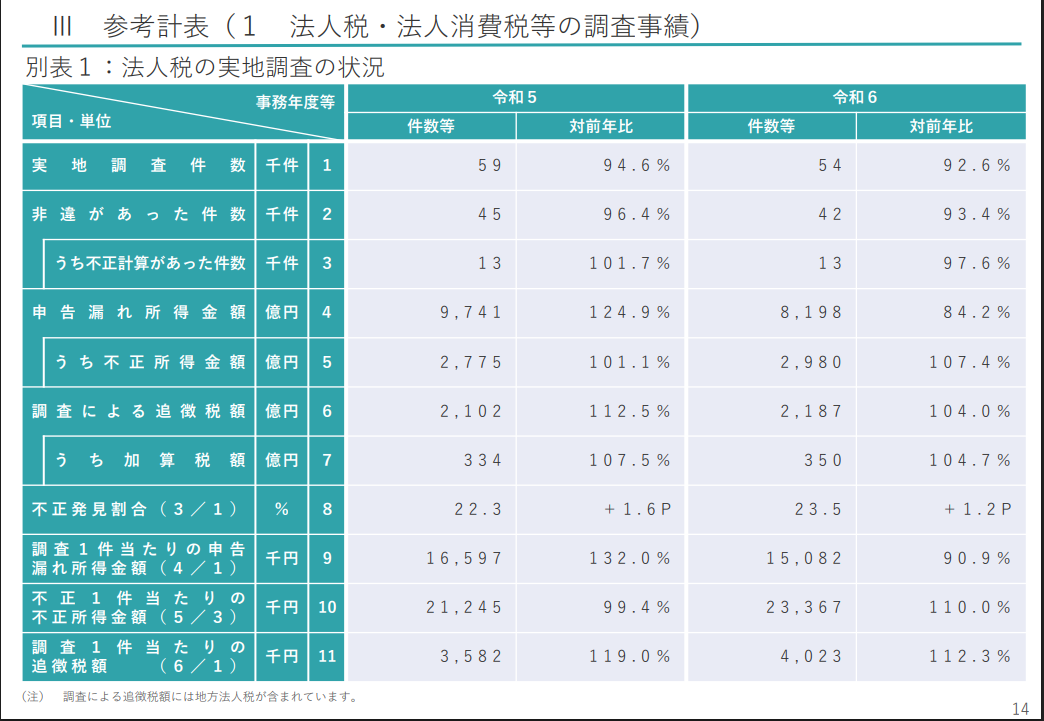

- 実地調査の件数:5万4千件(対前年比▲7.4%)

- 申告漏れ所得金額:8,198億円(同▲15.8%)

- 実地調査による追徴税額(法人税・消費税):3,407億円(同+6.6%)

- 調査1件当たりの追徴税額:6,342千円(同+15.4%)

といった数字が並びます。

同じ資料の「主要な取組」では、AIの役割まで踏み込んで説明しています。

- AIを活用した予測モデルで調査必要度の高い法人を抽出

- モデルが判定した不正パターンに加え、申告書や各種資料情報も分析

- 調査官が調査実施の要否を最終的に判断

- 調査官の知見+AIの分析結果を組み合わせて、効率的で精度の高い調査を実施

つまり、AIは「勝手に税務調査を決めるロボット」ではなく、あくまで候補を絞り込む“予測エンジン”として使われていて、最後の判断は人間(調査官)が行う、と整理されています。

所得税・消費税(個人)の資料に書いてあること

同じく国税庁が2024年11月29日(令和6年11月29日)に公表した「令和5事務年度 所得税及び消費税調査等の状況」では、所得税の調査状況の冒頭に、もう少しストレートな書き方がされています。

「選定にAIを活用するなど、効率的に調査を行った結果、申告漏れ所得金額の総額及び追徴税額の総額は過去最高を記録」

国税庁

この資料では、

- 実地調査+簡易な接触を合わせた調査等の件数:60万5千件

- 申告漏れ所得金額:9,964億円

- 追徴税額:1,398億円(過去最高)

など、個人事業主を含む所得税・消費税全体の数字が整理されています。

ここから分かるのは、

- 法人・個人を問わず、「調査対象の選定にAIを活用する」のが当たり前になりつつある

- ただし、最終判断は調査官であり、「AIだけで完結する」とは書いていない

というポイントです。

▼ 国税庁はAIで何を分析している?詳しくはこちら

「申告漏れリスクの判定」や「滞納者への接触予測」など、具体的な活用事例を解説しています。

この章では、国税庁の公表資料に書かれている「AI活用」の事実だけを確認しました。次の章では、同じ資料を、今度は「見せ方の変化」という視点で並べてみます。

令和5→令和6で何が変わった?「資料が急激に伝わる」ようになったポイント

ここからが本題です。

実際に「令和5事務年度」と「令和6事務年度」の法人税等資料を並べて読むと、数字だけでなく、資料そのものの“作り”が変わっているのが分かります。

紙面での比較イメージとして、代表的なポイントを四つだけ挙げます。

① 強調の設計:どこを見ればいいかが一目で分かる

令和6の資料では、法人税・消費税の追徴税額の推移グラフで、最新年度(令和6事務年度)だけがマゼンタ系の強い色と大きな数値で表示されています。

- グラフの中で3,407億円だけが目立つ

- 「直近10年で最高値である」というメッセージが、文章を読まなくても視覚的に伝わる

一方、令和5の資料では、数字は表や文章で整理されているものの、「ここが特に重要です」という視線誘導はそこまで強くありません。

② 余白(よはく)と枠:情報の“塊”が整理されている

令和6の資料は、1ページの中で、

- 太字の見出し

- 囲み枠

- 箇条書き

などが組み合わされ、「ここまでは概要」「ここからは詳細」といった情報の塊(かたまり)が視覚的に区切られています。

令和5は、同じ内容をきちんと書いてはいるものの、テキストが続く部分が多く、「読む側が自分で重要なところを探しに行く」構造です。

③ プロセス説明が“文”から“絵”になった

令和6の「主要な取組」のAI活用事例ページには、フロー図(流れを示す図)が掲載されています。

AI・データ分析 → 調査必要度の高い法人を抽出 → 想定される不正パターンを判定

↓

申告書・資料情報を見て、調査官が最終判断

↓

その結果として、具体的な不正事例と追徴税額が紹介される

このページは、「AIが何をしていて、調査官が何をしているのか」を、一枚の絵で理解できるように作られています。

④ 色・構成・レイアウトがテンプレート化されている

令和6の資料全体を見ると、

- 見出しのスタイル

- 色使い

- 囲みの形

などが、全ページでかなり統一されています。

令和5でも一定の統一感はありますが、「2025年のプレゼン資料」と「2010年代のホワイトペーパー」くらいの雰囲気の違いを感じる方も多いはずです。

この“テンプレ化”は、「情報を追加し続けても崩れない設計」になっている、という見方もできます。

単に「きれいになった」だけではなく、「どこを見ればいいか」「どう理解してほしいか」が、視線レベルで設計されるようになっています。次の章では、こうした“見せ方の変化”の背景に、どんな意図がありそうかを考えてみます。

なぜここまで“伝わる見せ方”に振ったのか:AIと説明責任の関係

ここからは、一次資料を踏まえたうえでの「見立て」です。

原因を一つに決めつけることはできませんが、納得感がある筋だけを整理します。

1) AIを使うほど「どう選んだか?」を説明する必要が出てくる

AIを活用した予測モデルで調査対象を抽出している、と聞くと、多くの人がまず心配するのは「機械に勝手に決められているのでは?」という点だと思います。

令和6の法人税等資料は、この懸念に先回りするように、AIと調査官の役割分担を丁寧に説明しています。

- AIの予測モデルが「調査必要度の高い法人」と「想定される不正パターン」を判定

- そのうえで、申告書や国税庁が持つ資料情報も確認

- 調査官が調査実施の要否を最終判断

このフローを、文章だけでなく図解にしているのは、「AIだけで決めているわけではありません」というメッセージを、視覚的にも示したいからと読むことができます。

2) 高度なデータ処理は、“高度な見せ方”とセットになりやすい

AIやデータ分析は、裏側でやっていることが複雑です。

「追徴税額が増えました」「実地調査件数は減りました」だけでは、読み手はどう解釈すればいいか分かりません。

- グラフの一部だけを色で強調する

- 中長期の推移と最新年度を重ねて見せる

- プロセスをフロー図で一枚にまとめる

こうした「見せ方」は、単にデザインが洗練されたというより、データの意味を短時間で共有するための工夫と考えた方がしっくり来ます。

3) AI以外の要因も、当然あり得る

もちろん、「AI導入だけが、資料の見せ方を変えた唯一の理由だ」とまでは言えません。

- 庁内のデザインガイドライン変更

- 作成部署や外部委託先の変更

- オープンデータやDX推進に合わせた“見せる広報”へのシフト

など、他の要因も並走しているはずです。

ただ、AI活用の記述が前に出てきたタイミングと、資料が一気に“プレゼン寄り”になったタイミングが重なっているのは事実です。

そこに「説明責任」「ブラックボックスへの警戒」といった文脈を重ねて読むと、「なるほど、たしかにそうなっていくよね」と感じる方も多いのではないでしょうか。

AIを入れたからこそ、「どう選んでいるのか」「人間がどこで判断しているのか」を見えるようにする必要が出てきます。その結果として、“伝わる見せ方”が一気に進んだ、というのがここまでの見立てです。次は、経営者の立場から見たとき、「結局、自社は何を整えておけばいいのか?」に話を移します。

経営者が今からできる「整った数字」の条件

ここからは、読んでくださっている経営者に視点を寄せます。

AIの話を聞くと、「どうやってバレるか」「どうやって選ばれるか」に意識が向きがちです。

ただ、実務的にいちばん効いてくるのは、もっと手前の話——「数字をどう整えるか」です。

① お金のルートを分ける:個人と法人を混ぜない

まず基礎中の基礎ですが、重要度は非常に高いです。

- 法人口座と個人口座

- 会社のクレジットカードと個人のカード

- 会社のお金とオーナーの生活費

これらがごちゃごちゃに混ざると、「本当は誰のお金なのか」が分からなくなります。

AI云々以前に、調査官や金融機関から見たときの「説明コスト」が急上昇します。

② 取引の“根拠セット”を残す

1つ1つの取引に対して、

- 見積書・注文書・契約書

- 請求書・領収書

- 納品書・検収書(メールのやり取りでも可)

- 社内の決裁や稟議(りんぎ)の記録

といった「この売上・この支出は、こういう理由で、こう決まった」という「根拠の束」を残しておくと、あとで説明するのがとても楽になります。

令和6の資料では、消費税還付申告法人・海外取引法人等・無申告法人を重点課題として掲げていますが、どれも「数字と実態のズレ」が大きくなりやすい領域です。

きちんと取引の実態が分かる書類が揃っていれば、AIで選ばれたとしても、「説明すれば分かってもらえる」状態を作れます。

③ 誤解されやすい科目ほど丁寧に

資料のAI活用事例を見ると、モデルが想定した不正パターンは、おおむね以下の3つに分類されています。

- 売上(うりあげ)

- 原価(げんか/外注費など)

- 経費(けいひ/人件費や支払手数料など)

創業直後の会社でありがちなのは、

- 売上の計上タイミングがバラバラ

- 外注費・業務委託費と、人件費の線引きが曖昧

- 役員への立替精算と、経費が混ざる

といった状態です。

「何となく」で処理してしまった部分ほど、あとから説明に困ります。

特に、売上・原価・人件費周りは、創業の早い段階からルールを決めておくと、安全度がぐっと上がります。

④ 年に一度ではなく、“月次”でざっくり整える

決算のタイミングだけ慌てて帳簿を合わせるやり方は、AI以前に人間が辛いです。

- 月次で売上・仕入・経費をざっくりでも締める

- 通帳・クレジットカードの動きと帳簿を一致させる

- 「これは何の取引だったっけ?」が増えないうちにメモしておく

AIがどうこうというより、時間が経つほど、人間の記憶があやしくなるのが本当のリスクです。

創業初期こそ、「きれいな設計図」を作るチャンスでもあります。

創業直後の会社にとって現実的なのは、「AIに見つからないようにすること」ではなく、「誰に聞かれても説明しやすい数字と証憑(しょうひょう)を揃えておくこと」です。最後に、この記事で伝えたかったことをもう一度まとめます。

まとめ:税務調査のAI化で、“資料”も“経営”も説明中心に変わりつつある

最後に、ポイントを整理します。

国税庁の公表資料では、法人・個人を問わず、「調査対象の選定にAIを活用する」ことがはっきり書かれるようになりました。

令和5→令和6の法人税等資料を比べると、数字だけでなく、グラフ・図解・余白の使い方も“伝わる見せ方”に一気に寄っていることが分かります。

その背景には、AIやデータ分析の導入に伴う説明責任の重みと、「どう選んだか」「どこで人が判断しているかを見せる必要」があると考えると、自然に理解できます。

創業直後の経営者にとっての実務的なポイントは、

- 個人と法人のお金を混ぜない

- 取引ごとに「根拠セット」を残す

- 売上・原価・人件費周りのルールを早めに決める

- 月次でざっくり整えて、記憶が生きているうちにメモしておく

という、地味だけど効く「整った数字」の作り方です。

AIの有無に関係なく、「説明できるかどうか」が問われる世界に向かっている。

国税庁の資料の変化は、そのことをかなり率直に物語っているように見えます。

創業直後の今だからこそ、「説明しやすい会社の作り方」を意識しておくと、将来の選択肢が広がっていきます。

国税庁の最新資料では、法人・個人ともに「調査対象の選定にAIを活用」していることが明記され、法人税等では追徴税額3,407億円と直近10年最高となりました。一方で、令和5→6の資料を並べると、グラフの強調、余白の使い方、AI説明のフロー図など、見せ方が“読む資料”から“見れば分かる資料”へ急激に変化しています。これは、AI導入に伴い「どう選んだか」を説明する必要性が高まった結果とも読めます。創業直後の経営者にとっての実務的なポイントは、個人と法人のお金を混ぜず、取引の根拠を揃え、売上・原価・人件費のルールを早めに決め、月次で数字を整えることです。

FAQ(よくあるご質問)

Q1. AIで選ばれるなら、まじめにやっていても狙い撃ちされるのでは?

A1. AIはあくまで「調査必要度の高い法人を抽出する予測モデル」として使われ、最終判断は調査官が行うと明記されています。数字と実態がきちんと対応していて、取引の根拠が揃っていれば、「選ばれた=アウト」という話にはなりません。

Q2. 実地調査ではなく「簡易な接触(書面・電話)」が来たら、どう考えればいいですか?

A2. 令和5事務年度の資料では、申告内容に誤りが想定される法人に対し、簡易な接触で自発的な見直しを促す取組が7万件行われています。放置せず、事実関係と根拠資料を整理し、必要に応じて税理士に相談するのが無難です。

Q3. 創業直後で会計がまだぐちゃぐちゃです。何から手をつけるべきでしょうか?

A3. 優先順位は、①個人と法人のお金を分ける、②売上・外注費・人件費のルールを決める、③月次で通帳と帳簿を合わせる、の3つです。この3点が整うだけでも、「説明できる数字」にかなり近づきます。

Q4. 税務署にとってAIは、本当に効率化になっているのですか?

A4. 所得税の資料では、「選定にAIを活用するなど、効率的に調査を行った結果、申告漏れ所得金額・追徴税額は過去最高」と記載されています。ただし、これは国税庁側の自己評価であり、原因をAIだけに帰属させることはできません。この記事では「AI導入と説明責任の強化が同時進行している」と見るにとどめています。

参考文献

免責事項

この記事の内容は、2025年12月9日時点の国税庁公表資料および法令等に基づき作成されています。また、当記事はAIをリサーチおよび原稿作成のアシスタントとして活用しています。内容の正確性については専門家監修のもと確認を行っておりますが、個別の税務判断については顧問税理士等の専門家にご相談ください。

監修者:税理士 佐治英樹

著者情報

創業融資専門家コラムの最新記事