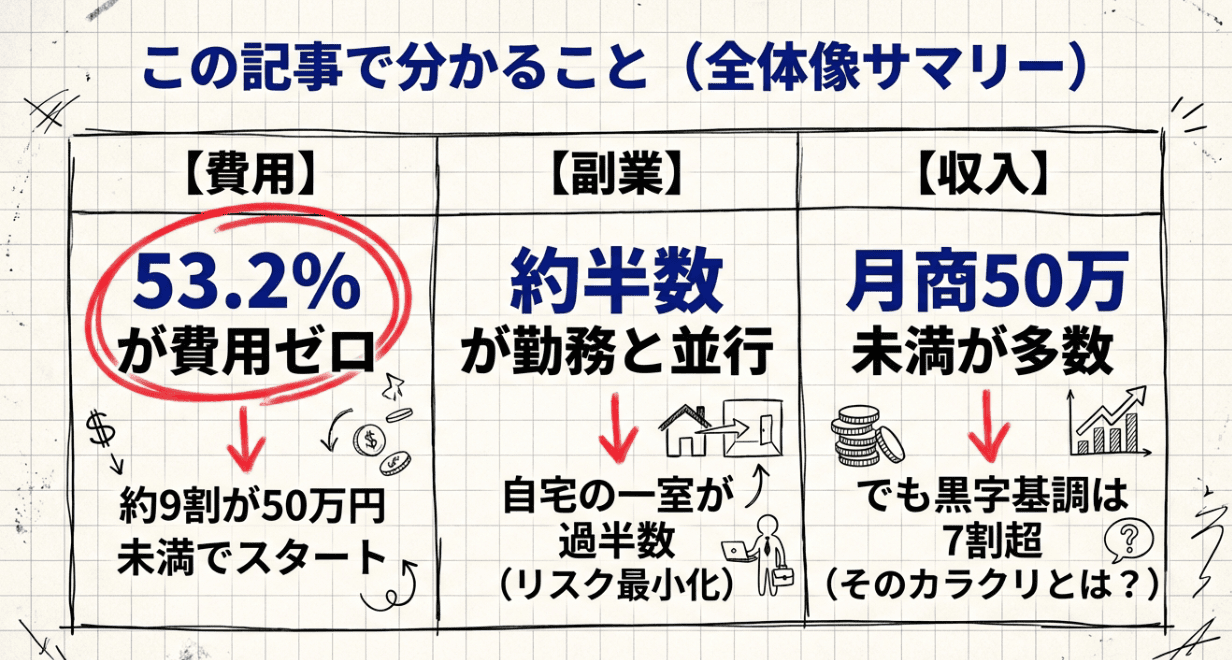

この記事で分かること:

- 起業にかかる費用の実態(ゼロ円起業は本当か)

- 副業から始める起業(パートタイム起業家)の可能性

- 起業後の収入・月商の実態(黒字基調の本当の意味)

「起業にどれくらい費用がかかるのか」「副業から始められるのか」「収入はどのくらい見込めるのか」——起業を検討する多くの方が抱えるこの疑問を考えるうえで、日本政策金融公庫が2026年2月10日に発表した「2025年度起業と起業意識に関する調査」は重要なヒントを提供しています。ただし、調査の特性上、あくまで傾向を把握するための参考情報として活用することが大切です。

パートタイム起業家(週35時間未満で事業を運営)の53.2%が「起業費用はかからなかった」と回答し、74.8%が「黒字基調」と答えています。一方で、月商50万円未満が91.5%を占め、事業収入が本人の定期収入の100%という人は13.9%に留まります。

本記事では、この調査データを「費用・副業・収入」の3点に絞り、調査の設計や限界も明示しながら、起業の実態を丁寧に読み解きます。

まず知っておきたい:この調査の「読み方」

数字の誤解を防ぐため、まず調査の仕組みを押さえましょう。

日本政策金融公庫の「2025年度起業と起業意識に関する調査」は、全国18〜69歳を対象に、2025年11月にインターネット調査で実施されました。事前調査で38,017人、詳細調査で2,568人から回答を得ています。

4つの類型(グループ)

この調査では、回答者を以下の4つの類型に分けています。

- 起業家:2021〜2025年に起業し、事業に充てる時間が週35時間以上

- パートタイム起業家:2021〜2025年に起業し、事業に充てる時間が週35時間未満

- 起業関心層:今、起業に関心がある(まだ起業していない人)

- 起業無関心層:以前も今も起業に関心なし

ここで重要なのは、「起業家」と「パートタイム起業家」の違いです。週35時間という基準で分けられていますが、実態としては「起業家は離職して事業に一本化」「パートタイム起業家は勤務と並行」という違いがあります(詳しくは後述)。

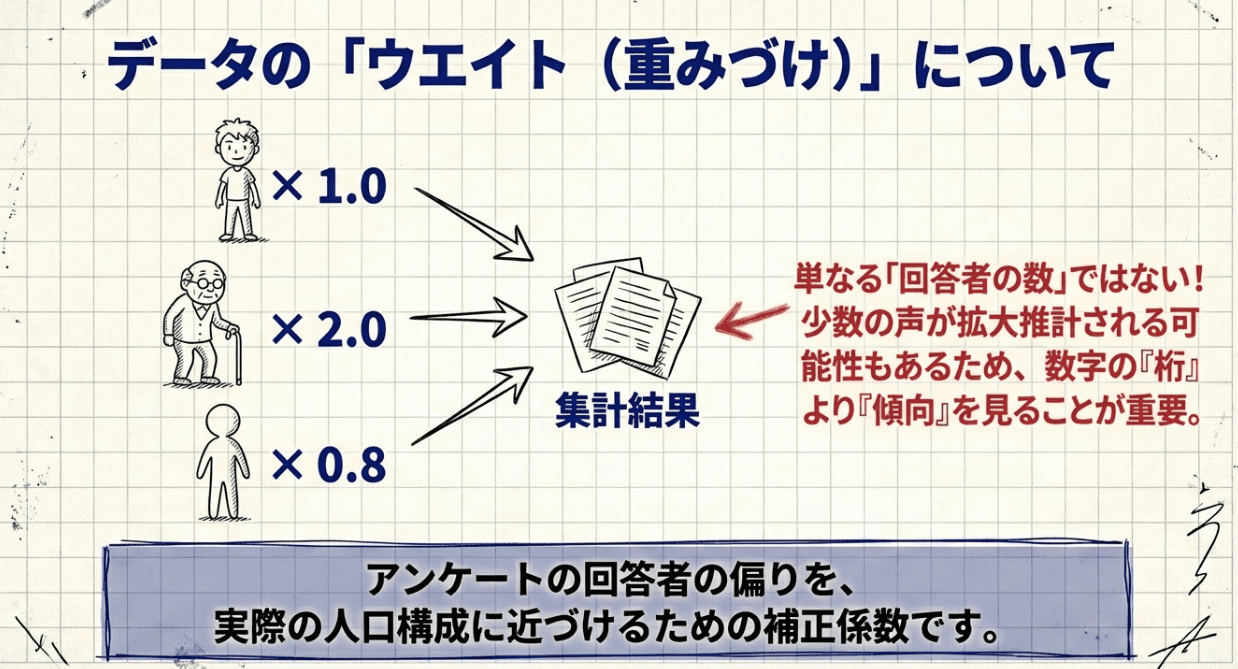

ウエイト(重みづけ)とは

この調査では、詳細調査の性別・年齢の偏りを、事前調査の性別・年齢構成に近づけるために「ウエイト(重みづけ)」を使っています。

かみ砕くと、「この回答者は、世の中の何人分として数えるか」の係数です。例えば、ある回答者のウエイトが「2.0」なら、その人の回答は「2人分」として集計されます。

この仕組みにより、調査結果が実際の人口構成に近づきますが、一部で係数が大きい(少数の回答者が”何十人分”にもなる)セルがあると、推定が不安定になる可能性があります。

この調査の限界

この調査はインターネット調査であり、以下の限界があります。

- 選択バイアス:ネット利用頻度が高い人、アンケート慣れした人が多くなる可能性

- 自己申告の曖昧さ:「黒字基調」「月商」などが自己申告で、定義・計算基準が人によってズレる可能性

- 因果が言えない:1回きりのアンケートなので、「起業したから満足度が上がった」とは言えません(もともと満足しやすい人が起業を選んだ可能性)

そのため、この調査結果は「全国の起業の全体像」や「因果(起業するとこうなる)」まで言い切るものではなく、「相対比較のヒント」として活用するのが適切です。

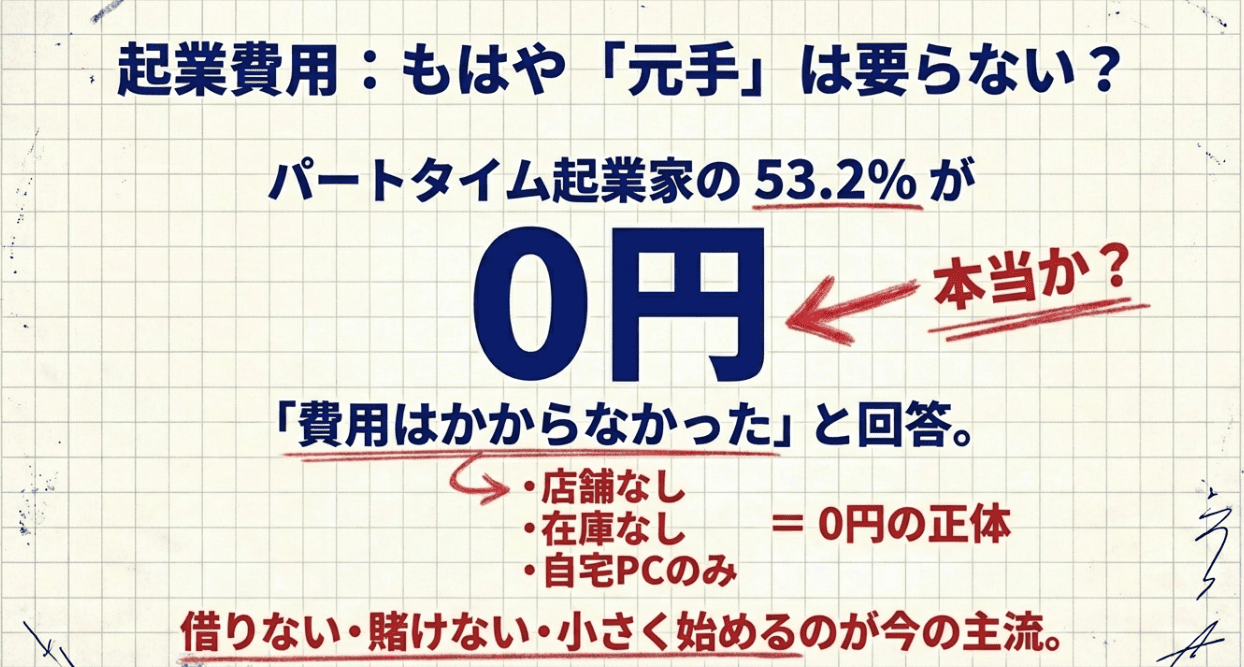

起業費用の実態:ゼロ円起業は本当か

では、起業にどれくらい費用がかかるのでしょうか。

「費用ゼロ」が多数派

調査によると、起業費用について「かからなかった」と回答した割合は、起業家で32.2%、パートタイム起業家で53.2%でした。

さらに、「50万円未満」も起業家29.4%、パートタイム起業家36.8%を占めます。つまり、起業家の約6割、パートタイム起業家の約9割が、50万円未満で起業していることになります。

自己資金100%、借入なしが主流

費用がかかった人のうち、自己資金100%で賄った割合は、起業家69.3%、パートタイム起業家75.4%でした。

また、金融機関からの借入がない割合は、起業家83.5%、パートタイム起業家91.6%です。

これらの数字から、「借りない・小さく始める」が主流であることが分かります。

「費用ゼロ」の背景

「費用ゼロ」が多いからといって、「誰でも簡単に起業できる」わけではありません。

費用ゼロで始められる背景には、以下のような条件があります。

- 自宅開業:仕事の場所が「自宅の一室」という割合は、起業家47.5%、パートタイム起業家56.2%(後述)

- オンライン販路:個人向けサービス業が最多(起業家24.9%、パートタイム起業家21.9%)で、オンライン完結型の事業が多い可能性

- 低コスト業種:設備投資が少ない業種(コンサルティング、ライター、デザイナーなど)

つまり、「費用ゼロ」で始められるのは、時間・労力・スキルを投入できる人に限られます。店舗型(飲食など)や設備投資型の起業は、この調査では相対的に薄く見える可能性があります。

では、この「費用が少ない」という実態は、副業から始める起業とどう関係するのでしょうか。

副業起業(パートタイム起業家)の実態

パートタイム起業家とは

パートタイム起業家とは、週35時間未満で事業を運営する起業家のことです。

この調査では、パートタイム起業家の40.4%が「現在も勤務しながら事業」、11.1%が「勤務しながら始めたが現在は事業のみ」と回答しています。つまり、パートタイム起業家の約半数(51.5%)が、勤務しながら起業していることになります。

一方、起業家(週35時間以上)は、「勤務を辞めてから事業」が63.9%で最多でした。

起業家とパートタイム起業家の違い

週35時間という基準だけでは、実態の違いが分かりにくいかもしれません。

調査結果から見えてくる違いは、以下の通りです。

- 起業家:離職して事業に一本化。家計を主に支える人が多い(主たる家計維持者76.5%)

- パートタイム起業家:勤務と並行。事業収入は家計の一部(事業収入が本人の定期収入の100%は13.9%のみ)

つまり、パートタイム起業家は、本業からの安定収入を確保しつつ、起業のリスクを抑えながらビジネスを成長させるという働き方をしていると言えます。

自宅一室で仕事が多い

仕事の場所について、「自宅の一室」で仕事をしている割合は、起業家47.5%、パートタイム起業家56.2%でした。

これは、副業・小規模・オンライン系など、固定拠点を持たない形が多いことを示唆しています。

ここまで見てきた「費用が少ない」「副業から始める」「収入は小さいが黒字」という実態を支えているのは、どのような条件なのでしょうか。

起業後の収入・月商の実態:黒字基調の本当の意味

月商は小さめ

月商について、「50万円未満」と回答した割合は、起業家68.3%、パートタイム起業家91.5%でした。

特にパートタイム起業家は、9割以上が月商50万円未満という結果です。

事業収入が本人の定期収入に占める割合

事業収入が本人の定期収入の100%(他の収入なし)という割合は、起業家35.1%、パートタイム起業家13.9%でした。

裏返すと、他の収入がある人は、起業家64.9%、パートタイム起業家86.1%です。

特にパートタイム起業家は、「事業収入は家計の一部」という人が多い構造になっています。

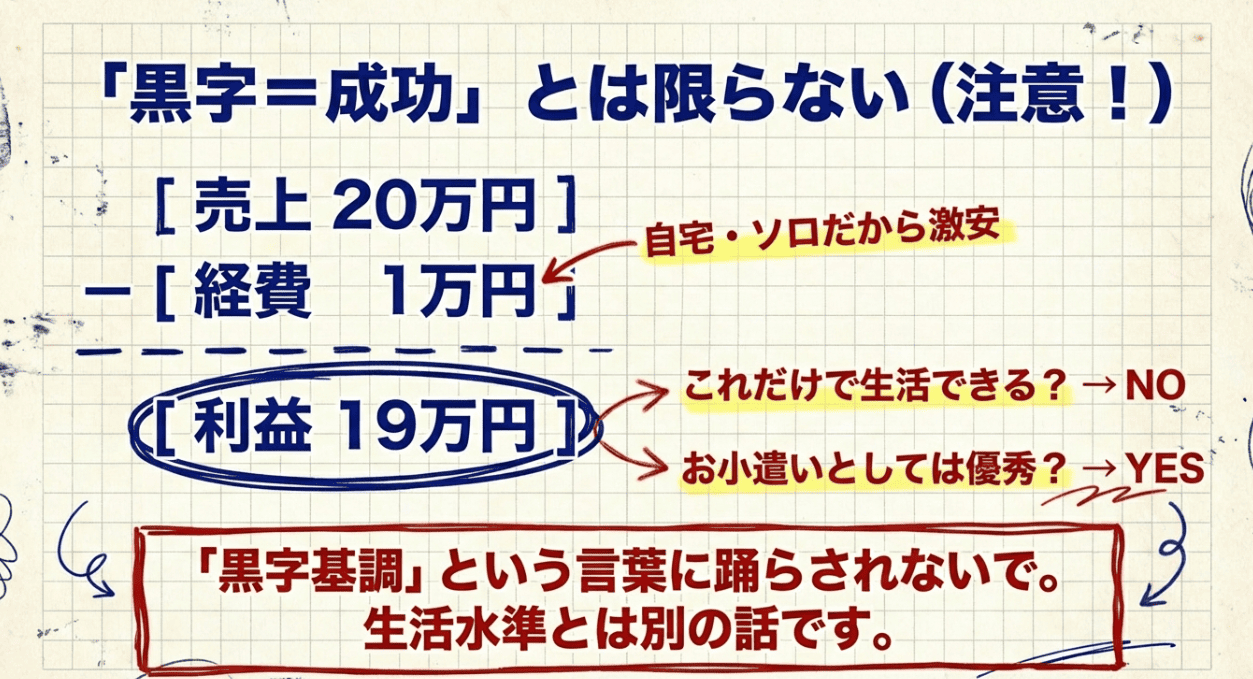

「黒字基調」の解釈

採算状況について、「黒字基調」と回答した割合は、起業家72.6%、パートタイム起業家74.8%でした。

一見すると、「7割以上が黒字なら成功している」と思えるかもしれません。しかし、ここには注意が必要です。

まず、「黒字基調」の定義が、この調査では詳細不明です。「黒字」なのか「黒字”基調”」なのか、基準が曖昧です。

また、月商50万円未満が多数を占める中で、「黒字基調」と回答している背景には、低コスト・小規模なら黒字化しやすいという面があります。

つまり、「黒字=成功」と短絡するのではなく、「黒字でも利益が小さい可能性」「生活を支える水準かは別問題」という視点が必要です。

起業の「小さく始める」を支える条件とは

ここまで見てきた「費用が少ない」「副業から始める」「収入は小さいが黒字」という実態を支えているのは、以下のような条件です。

自宅開業・オンライン販路

前述の通り、仕事の場所が「自宅の一室」という割合は、起業家47.5%、パートタイム起業家56.2%でした。

自宅開業により、事務所・店舗の賃貸費用を削減できます。また、オンライン販路を活用することで、固定拠点を持たずに事業を運営できます。

個人企業・従業者1人が大半

開業時の組織形態は、個人企業が大半(起業家91.0%、パートタイム起業家97.2%)でした。

また、従業者数「1人(本人のみ)」が約8割(起業家78.0%、パートタイム起業家76.5%)を占めます。

つまり、かなりの割合が「一人で回す」超小規模です。

受注経路・単価交渉・契約保護の重要性

「小さく始める」ことができても、事業を継続・成長させるには、受注経路の確保、単価交渉、契約保護が重要です。

調査では、起業家の課題として「売上を安定的に確保しづらい」42.5%、「対価が低い」31.3%が挙げられています。

つまり、「費用ゼロで始められる」としても、時間・労力・スキルは必要であり、さらに「受注経路の開拓」「適正な対価の交渉」「契約条件の保護」といった実務的なスキルが求められます。

この調査データの限界と注意点

最後に、この調査データの限界と注意点を整理します。

インターネット調査の特性

この調査はインターネット調査であり、登録モニターが母集団(全国18〜69歳)を完全に代表するとは限りません。

ネット利用頻度が高い人、アンケート慣れした人が多くなる可能性があります。

ウエイトの不確実性

ウエイト(重みづけ)で性別・年齢を調整していますが、推定の誤差(どれくらいブレるか)が示されていません。

そのため、数字の差が”本当に差”なのか、”たまたま”なのか判断しづらい面があります。

自己申告の曖昧さ

「黒字基調」「月商」などが自己申告で、定義・計算基準が人によってズレる可能性があります。

実態より良く(または悪く)見える可能性があります。

因果が言えない

1回きりのアンケートなので、「起業したから満足度が上がった」とは言えません。

もともと満足しやすい人が起業を選んだ可能性が残ります。

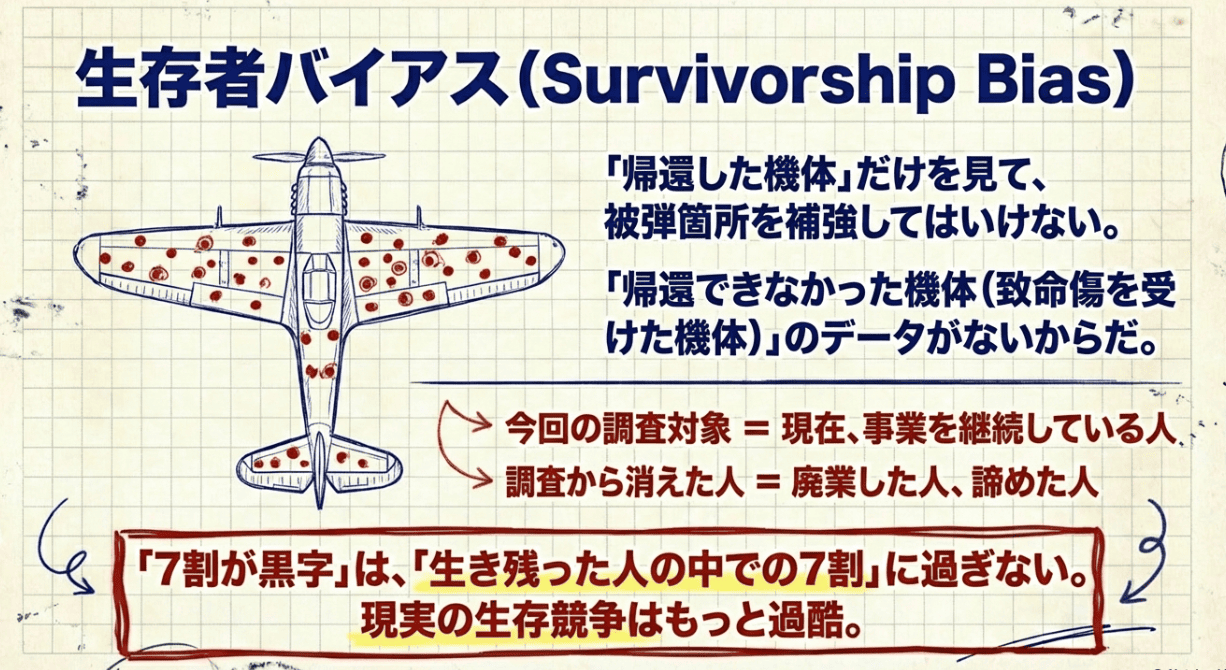

生存者バイアス(継続中の人しかデータに入っていない)

この調査で最も見落とされがちな限界が「生存者バイアス」です。

生存者バイアスとは、「今も続いている人(生存者)のデータだけを見て、途中で諦めた人・撤退した人を無視してしまうこと」で生じるゆがみです。第二次世界大戦中、帰還した爆撃機の弾痕を分析して補強箇所を決めようとした際、「帰還できなかった機体」の情報がそもそも存在しないために判断が偏ったという故事がよく知られています。

今回の調査では、2021〜2025年に起業した人のうち2025年11月時点でもまだ事業を継続している人が回答者になっています。つまり、起業を試みてすぐに廃業した人、赤字が続いて撤退した人、費用ゼロで始めたが収益化できず辞めた人は、このデータに含まれていません。

そのため、「費用ゼロで始めて黒字基調になれた」という数字は、正確には「費用ゼロで始めて、かつ調査時点まで継続できた人」の実態です。起業に挑戦したすべての人の中でどれくらいが黒字化できたかは、この調査からは読み取れません。「費用が少ない」「黒字基調が多い」という数字を見るときは、この点を必ず念頭に置いてください。

「起業家」の定義が限定的

この調査の「起業家/パートタイム起業家」は、直近5年(2021〜2025年)の起業者に限られます。

そのため、「日本の起業家一般(長年の経営者含む)」の話として一般化するとズレます。

まとめ:起業準備の現実的な計画を立てるために

日本政策金融公庫の2025年度調査から、起業の実態が見えてきました。

- 費用:パートタイム起業家の53.2%が「費用ゼロ」、約9割が50万円未満で起業

- 副業:パートタイム起業家の約半数が勤務しながら起業、自宅一室で仕事が多い

- 収入:月商50万円未満が多数、事業収入が本人の定期収入の100%は少数派、黒字基調は7割超だが利益額は不明

これらの数字から言えるのは、「小さく・自宅で・個人で始める」起業が主流であり、「借りない・リスクを抑える」働き方が広がっているということです。

ただし、「費用ゼロで始められる」としても、時間・労力・スキルは必要であり、さらに「受注経路の開拓」「適正な対価の交渉」「契約条件の保護」といった実務的なスキルが求められます。

名古屋での起業意欲の高まり

名古屋では、stationAIの追い風もあり、起業意欲が高まっています。

「小さく始める」起業を検討している方、副業から起業を考えている方は、この調査データを参考に、自分の起業準備の現実的な計画を立ててみてはいかがでしょうか。

FAQ(よくある質問)

Q. 「起業家」と「パートタイム起業家」の違いは何ですか?

A.

週35時間という基準で分けられていますが、実態としては「起業家は離職して事業に一本化」「パートタイム起業家は勤務と並行」という違いがあります。パートタイム起業家は、本業からの安定収入を確保しつつ、起業のリスクを抑えながらビジネスを成長させるという働き方をしています。

Q. 月商50万円未満で生活できるのですか?

A.

月商と利益は別物です。また、パートタイム起業家の86.1%は他の収入があり、事業収入は家計の一部という人が多い構造になっています。「黒字基調」と回答している背景には、低コスト・小規模なら黒字化しやすいという面があり、「黒字=生活を支える水準」とは限りません。

Q. 起業関心層が「自己資金不足」「リスク」を理由に起業しない場合、どうすればいいですか?

A.

小さく始める方法(自宅開業、オンライン販路、個人企業)を検討することで、初期費用を抑えられます。また、日本政策金融公庫の融資制度や自治体の制度融資を活用することで、自己資金が少なくても起業できる可能性があります。リスク分散の観点では、パートタイム起業家のように勤務と並行して始める方法も有効です。

創業融資の無料相談を実施中

起業を検討している方、副業から起業を考えている方は、この調査データを参考に、自分の起業準備の現実的な計画を立ててみてはいかがでしょうか。

創業融資の相談や、起業準備の進め方について気になる方は、お気軽にお問い合わせください。

参考資料

免責事項

この記事の内容は2026年2月時点の情報に基づいています。個別の税務判断については専門家にご相談ください。

本記事の作成にはAIを活用していますが、最終確認・監修は税理士が行っています。