【2024年4月最新版】拡充された創業融資制度のご紹介

独立、開業、起業を目指している皆さん、資金調達に頭を悩ませていませんか?「事業資金が確保できない」「失敗したときのリスクが怖い」という声を多く耳にします。

私は税理士として、これまで200件以上の相談に乗ってきました。

そんな皆さんに朗報です!今回紹介する最新の融資制度を利用すれば、創業が現実味を帯びるかもしれません。

具体的には、日本政策金融公庫が融資限度額を大幅に拡充し、保証協会は経営者保証(個人保証)の不要な信用保証制度を導入しました。

これらの制度の拡充により、以前に比べて大規模資金調達を低リスクでの申し込みが可能になっています。

スタートアップを後押しする政府の方針と本ブログの焦点

経済成長と社会課題の解決には、新たなビジネスの創出が不可欠です。

そのため政府は、「スタートアップ育成5年計画」を策定し、新規企業の創出に向けて資金供給の強化や起業リスクの緩和策を推進しています。

このブログでは、そんな創業支援に関わる最新情報をお届けします。

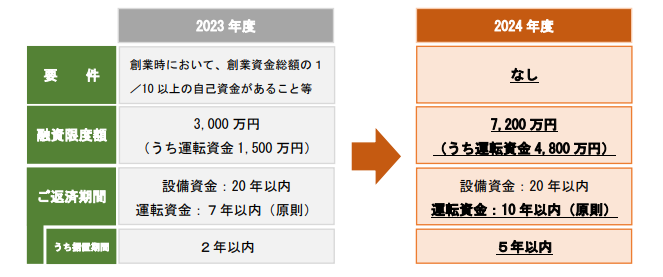

2024年4月1日に発表された日本政策金融公庫の融資制度「新規開業資金」の拡充について

結論から言いますと、日本政策金融公庫の新たに事業を始める方、または税務申告を2期終えていない方向けの無担保・無保証人で利用できる新規開業資金の融資条件が大幅に改善されました。

具体的には、自己資金要件の撤廃、融資限度額の2.4倍への増加(運転資金は3.2倍)、返済期間の延長、据置期間※1の拡大が挙げられます。

日本政策金融公庫で創業目的で融資を受ける場合、昔は特定の制度を利用しないと無担保・無保証人で融資を受けられなかった上に、融資額が3,000万円までと制限されていました(縛りが課せられていました)。

2024年4月からは、より柔軟に無担保・無保証人で融資を受けられるようになり、融資の上限額も最大で7,200万円まで利用可能になっています。

これにより、多くの方が融資を受けやすくなり、なおかつ、大規模な資金調達が可能になりました。

※1 据置(すえおき)期間:返済期間のうち、借入金そのもの(=元金)は返済せずに、元金から発生する利息だけを返済する期間

【2024年6月7日更新:関連リンク】

【創業期限定】の優遇制度!日本政策金融公庫の融資を活用しよう

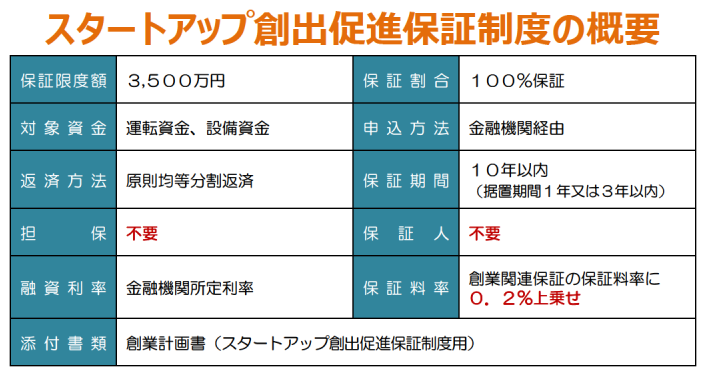

2023年3月15日から「スタートアップ創出促進保証制度」

この制度は、創業を予定している個人や、創業から5年未満の法人企業を対象に、事業失敗時の経営者保証(個人保証)を不要とするものです。

3500万円を上限に、運転資金や事業設備資金の融資に対して、信用保証協会が100%保証します。

信用保証協会を利用する仕組み

信用保証制度は、中小企業が民間金融機関から事業資金を調達する際に、公的機関である信用保証協会を保証人とすることで融資を受けやすくする仕組みです。

起業したばかりで経済的な基盤や信用度が不十分な場合、金融機関からの融資の承認を得るのは難しい状況にあります。この際、信用保証協会が介入し、事業主の代わりに金融機関への支払いを保証します。これにより、財務状況や信用が不足している事業主も、融資を受けやすくなるため、融資のハードルが低くなります。

経営者保証(個人保証)のリスクについて

しかし、信用保証協会を利用したとてしても、経営者保証(個人保証)を結んでいれば、経営者個人の財産が取り立ての対象となるリスクがあり、創業を躊躇させる要因となっていました。

この課題を解決するため、2023年3月15日に「スタートアップ創出促進保証制度」が導入されました。この制度は、創業間もない個人や企業が経営者保証不要で融資を受けられる制度です。

経営者保証の不要化は、創業時の融資における個人のリスクを大幅に軽減し、起業意欲の向上に寄与すると思われます。

まとめ

今回紹介した融資制度の拡充や新設された保証制度は、創業を検討している皆さんにとって大きなチャンスと言えるでしょう。

しかし、人によって最適なプランは異なります。特に女性や特定の年齢層には、さらに有利な条件が設けられています。また、スタートアップ創出保証については行政からの補助が得られる場合もあります。詳しくは専門家に相談することをお勧めします。

当事務所では、初回無料の相談を実施しておりますので、ぜひこの機会にご相談ください。

著者情報

創業融資専門家コラムの最新記事