創業融資とは?創業時に融資が必要な理由や融資の種類も解説

こんにちは、名古屋相創業融資支援オフィス@本山の佐治です。

「起業資金を借りたいけれど、創業融資って具体的にどういうこと?」

「創業融資にはどんな種類があるの?」

といった疑問をお持ちの方は少なくないでしょう。

そこでこの記事では、創業資金の概念や種類について解説します。

創業融資の特徴を理解した上で資金調達に役立てられるよう、ぜひ最後までチェックしてくださいね。

創業融資とは

創業融資とは、新たに事業を起こす事業者に対して、国や金融機関などが必要な資金を融資する制度のことです。

起業する際には、事務所や店舗の賃貸費、設備費、通信費、人件費、仕入れの費用など、多くのシーンでまとまった資金が必要になります。

そのため、以下のような条件の元で創業者の資金調達を支援する制度が創業融資です。

- 新たに事業を始める、又は事業開始後税務申告を2期終えていない

- 一定の自己資金を保有している

- 適正な創業計画書を提出できる

制度によって条件は異なるため、事前に各金融機関が提示する条件をチェックしておきましょう。

創業融資が必要になる3つの理由

創業時に融資が必要になる理由は、主に以下3つです。

- 自己資金だけでは開業費用をまかなえない

- 開業資金はあっても、軌道に乗るまでの運転資金に不安がある

- 業績を審査されず、信用情報や事業計画で融資を受けられるのは創業期だけ

創業にまとまった資金が必要なのはもちろんですが、開業直後から安定した売上・利益を確保するのは難しく、少なくとも3か月は売上がなくても事業や生活ができるだけの資金を準備しておく必要があります。

また、売掛金の回収が予定通りに進まなかったり、多忙ゆえに創業者が体調を崩したりと、創業時には予期せぬトラブルで資金トラブルに陥りがちです。

上手く軌道に乗せられなかった場合、決算書や確定申告書に基づく事業融資では審査が下りず、事業が行き詰まってしまう危険があります。

こうしたリスクを念頭に置き、業績なしで融資が受けられる創業期に創業融資を活用して余裕ある資金調達を実現する必要があるのです。

創業融資の種類

創業融資には、以下3つの種類があります。

- 日本政策金融公庫の創業融資

- 制度融資

- 地方銀行や信用金庫の信用保証協会保証付融資

以下で詳しくご説明しましょう。

日本政策金融公庫の創業融資

政策金融機関として創業支援を行っている日本政策金融公庫では、以下のような創業融資を行っています。

| 融資制度 | 対象者 | 融資限度額

(うち運転資金) |

返済期間

(うち据置期間) |

担保・

保証人 |

|---|---|---|---|---|

| 新規開業資金 | 新たに事業を始める方、又は事業開始後

おおむね7年以内の方 |

7,200万円

(4,800万円) |

設備資金:20年以内(5年以内)

運転資金: 10年以内 (5年以内) |

要相談 |

女性又は35歳未満か55歳以上の方 |

(4,800万円) |

運転資金: 10年以内 (5年以内) |

||

・創業時において創業資金総額の10分の1以上の自己資金が確認できる方 |

(1,500万円) |

「新創業融資制度」は単独の融資制度ではなく、新規開業資金などの融資と併用することで無担保・無保証人になる特別制度です。

2024年4月1日に制度が大幅に見直されました。

日本政策金融公庫で融資を受けるメリット・デメリットは以下の記事で詳しく解説しているので、ぜひご一読ください。

【関連リンク】

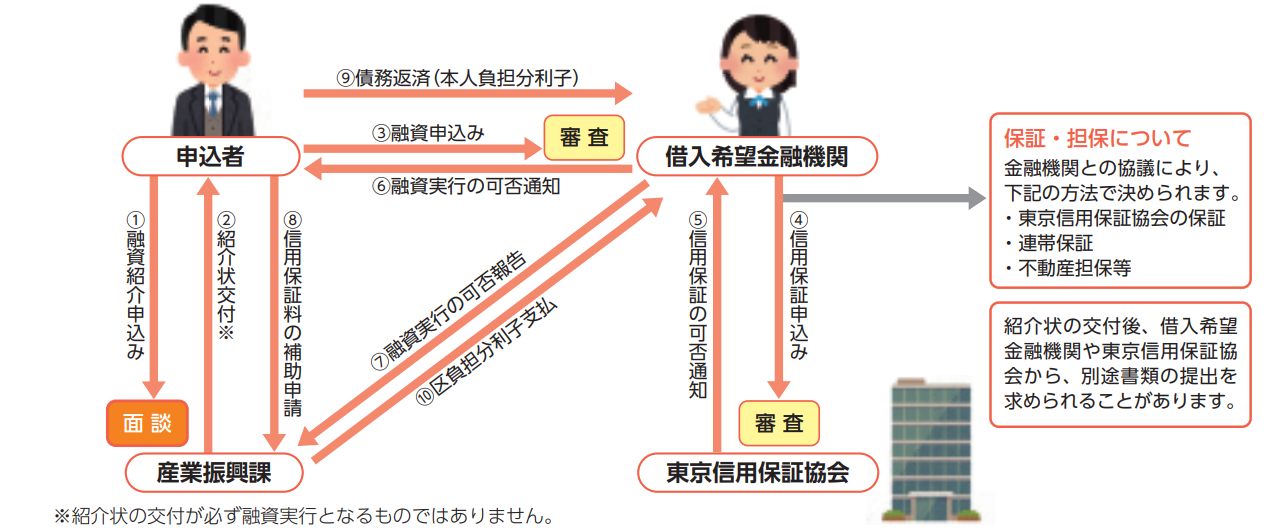

制度融資

制度融資とは、中小企業や小規模事業者の支援を目的に、自治体、金融機関、信用保証協会が連携して提供する融資制度です。

<制度融資の流れの例>

-

-

信用保証協会とは

中小企業の金融円滑化のために設立された公的機関。

各地方自治体に存在し、担当地域に所在する中小企業や個人事業主が金融機関から融資を受ける際に、その連帯保証を受託するという機能を担っています。

-

審査に通過し、信用保証協会への信用保証料(1万円程度)を支払うと、万が一返済ができなくなった場合でも信用保証協会が弁済してくれる信用保証を得ることができます。

前述の通り、自治体・金融機関・信用保証協会という3つの組織と関わるため手続きに時間はかかりますが、低金利で利用できるのが制度融資の魅力です。

各自治体によって内容に違いがあるため、以下のような方法で起業する地域の制度融資について確認しておきましょう。

・都道府県や市区町村のホームページを確認

・J-Net21の「支援情報ヘッドライン」で検索

・専門家に相談

地方銀行や信用金庫の信用保証協会保証付融資

信用保証協会が信用保証をしている融資を、総じて信用保証協会保証付融資(以降、保証付融資)といいます。

つまり前項でご紹介した「制度融資」も保証付融資に当たりますが、ここでは自治体が絡まない地方銀行や信用金庫の融資を指しています。

一般的に、民間の金融機関から直接融資を受ける「プロパー融資」と呼ばれる方法は、取引実績のない創業期には利用することは困難です。

しかし、地域社会の活性化を目的にしている地方銀行や信用金庫であれば、信用保証の利用を条件に融資を受けられるケースがあります。

日本政策金融公庫の創業融資と並行して申し込むこともできるので、日本政策金融公庫で希望額の融資が受けられなかった場合のリスクヘッジとしても活用できます。

より詳しくは、以下の記事をご参照ください。

【関連リンク】

▶ 銀行で創業融資は受けられる?借りやすい銀行や融資の流れを解説

まとめ

創業融資について、理解が深まったでしょうか?

創業融資を成功させるには、専門家への相談が有効です。

例えば、日本政策金融公庫の融資に創業者自身で申し込んだ場合の審査通過率が50%程度なのに対し、専門家のサポートを受けた場合の審査通過率は90%。

審査で最も重視される創業計画書も、専門家の視点からアドバイスを受けて対策を練ることで、審査時の評価がグッと上がります。

「“好条件”かつ“高確率”で創業融資を受けたい!」

という方は、創業融資の専門家『名古屋創業融資支援オフィス@本山』へお気軽にご相談ください。

弊社の【創業融資の無料診断】では、創業計画書作成のポイントはもちろん、本番を見据えた面談対策までサポートいたします。

著者情報

創業融資専門家コラムの最新記事